この記事では、本の出版で有名なKADOKAWAの2020~2021年に株価上昇した要因(原因、理由)について、分析した情報を解説していきます。

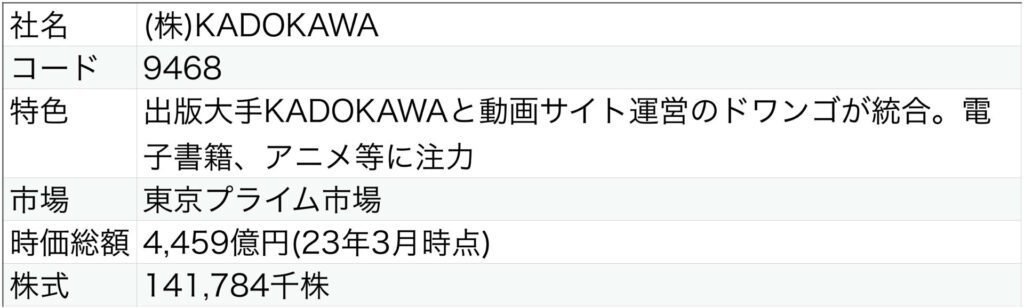

KADOKAWAの企業概要

まずは、KADOKAWAの概要を確認していきたいと思います。

出典:2023年3集 会社四季報

KADOKAWAは、出版や映像、ゲーム、Webサービス、教育、UGC(User Generated Content; 一般ユーザーによって製作・発信されるコンテンツ)プラットフォームを通じて、多彩なIP(Intellectual Property; 知的財産)を創出し、事業を展開している企業のようです。

出版事業では、小説など文芸やテルマエ・ロマエなどのコミック、ファミ通やザ・テレビジョンなどの雑誌・ムックを製作し、発売しています。

映像事業では、Fukushima50などの実写映画製作やアニメ映画の製作を行っているようです。

ゲーム事業では、全世界の累計出荷本数が1,340万本を超える世界的大ヒットを記録したアクションRPG「ELDEN RING」などの製作を行っているようです。

Webサービス事業では、「ニコニコ動画」、「ニコニコ生放送」を行っている動画プラットフォーム「ニコニコ」をはじめ、モバイル端末向けに、ニュースサイトや通販サイトなど幅広いサービスを展開しているようです。

それでは、そのような幅広い事業を展開しているKADOKAWAの2020~2021年に株価上昇したチャートを見ていきます。

株価チャート

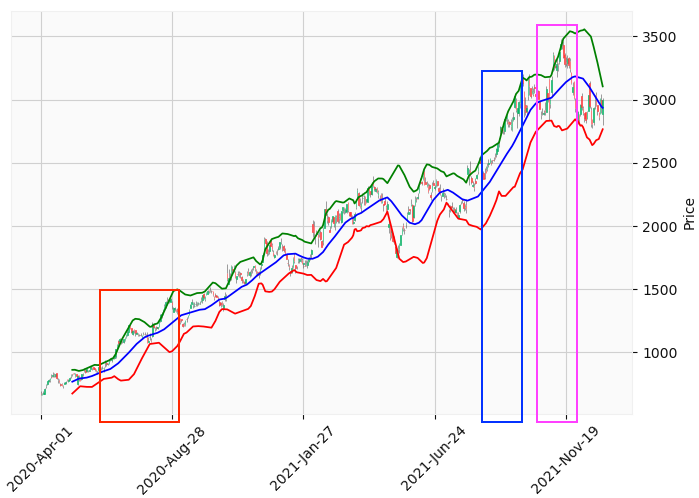

こちらの月足の株価チャートで示した、赤四角で囲んだ部分が今回分析を行う株価上昇部分となります。

株価上昇に転じる前の株価の底が、約700円となっています。

その後、約3,500円付近まで上昇しているので、株価の底700円でKADOKAWAの株式を購入できれば、3500円/700円=500%(5倍株)となり、KADOKAWAの株式を購入したお金が5倍になったということになります。

100万円分購入していたら、500万円に変化ということですね。

それでは、気になる5倍株に変化した要因・理由を分析していきます。

上昇要因の分析

財務面での分析

まずは、各企業のIRページにて、開示されている決算や有価証券報告書に記載の財務状況から、株価上昇の要因・理由を分析していきます。

ちなみに、KADOKAWAの決算や有価証券報告書が開示されているIRサイトのURLは、こちらです。ご興味ある方は、ぜひご確認頂ければと思います。

財務面で確認する項目は、以下に示す通りで、投資の神様と言われるウォーレン・バフェットの指標(出典:バフェットの財務諸表を読む力)をお借りして、財務面の状況を確認していきたいと思います。

財務面の確認項目

- 売上高(営業収益)

- 純利益

- 流動比率(=流動資産/流動負債)

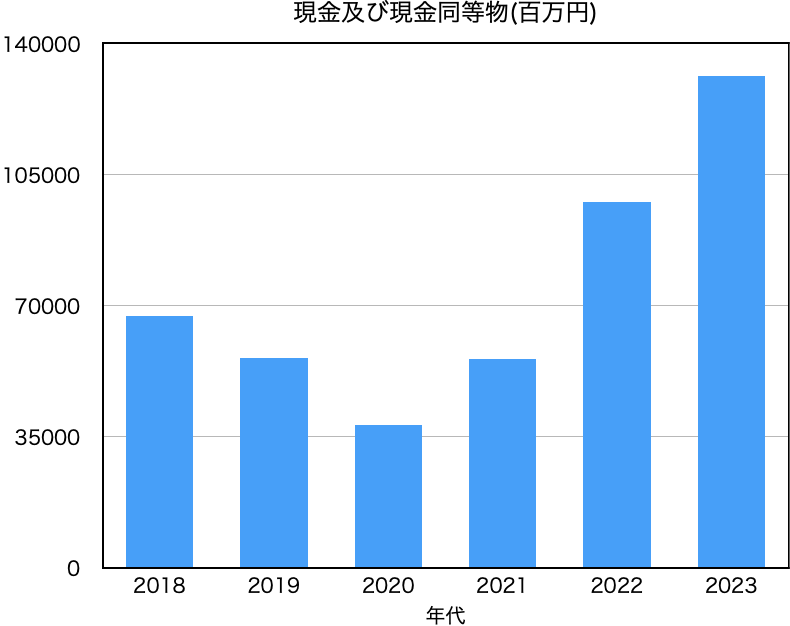

- 現金

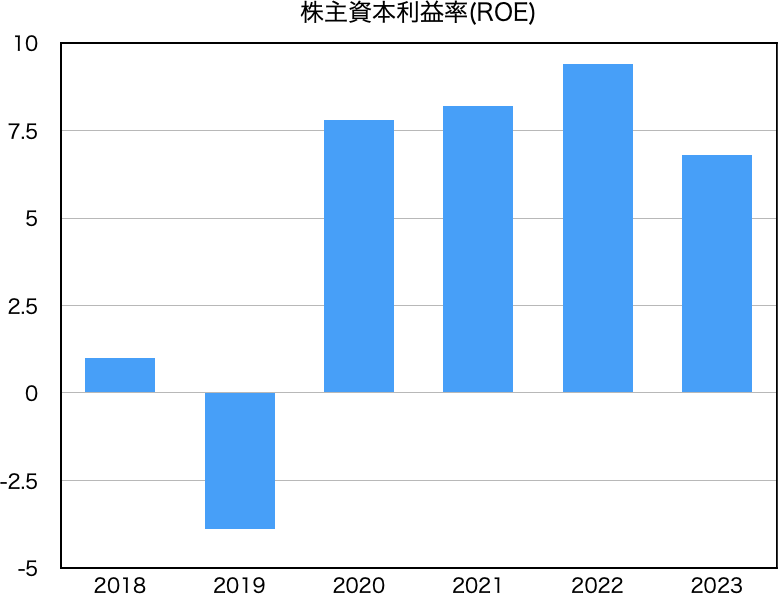

- ROE(株主資本利益率=純利益/純利益)

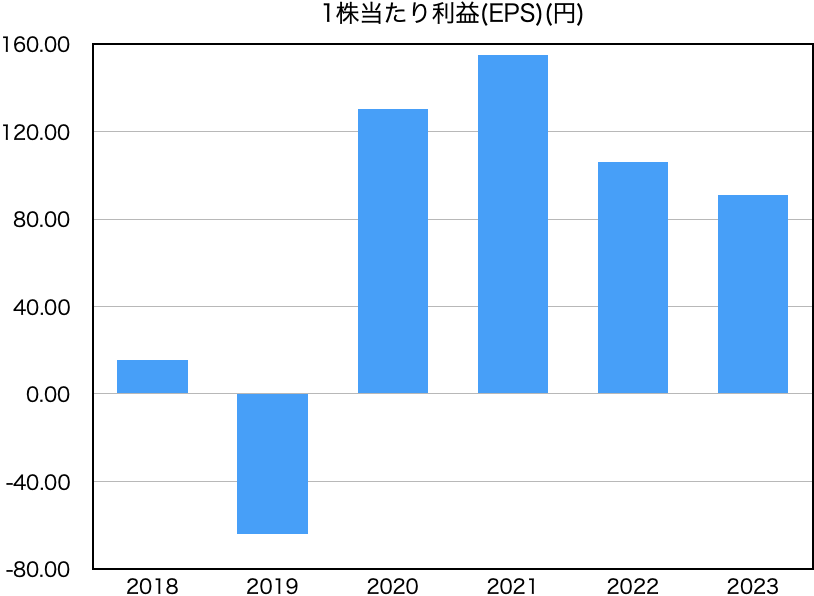

- EPS(1株当たり利益=純利益/発行済み株式総数)

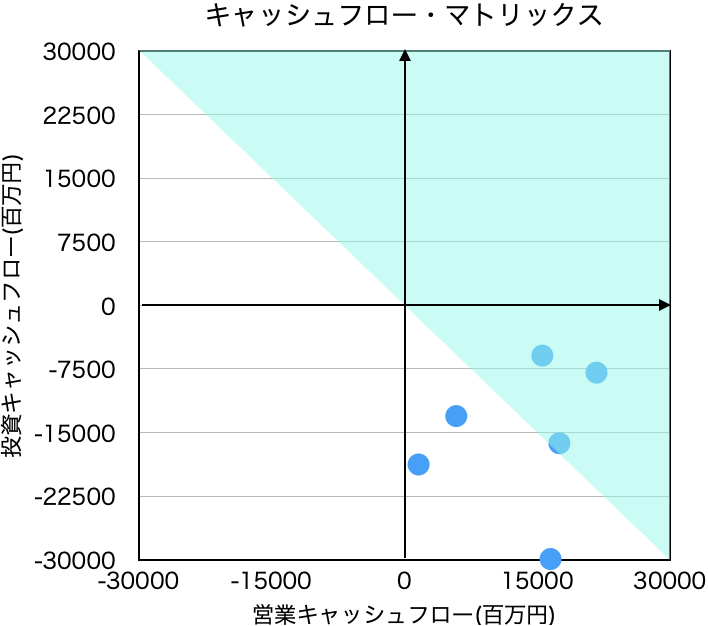

- キャッシュフロー・マトリックス

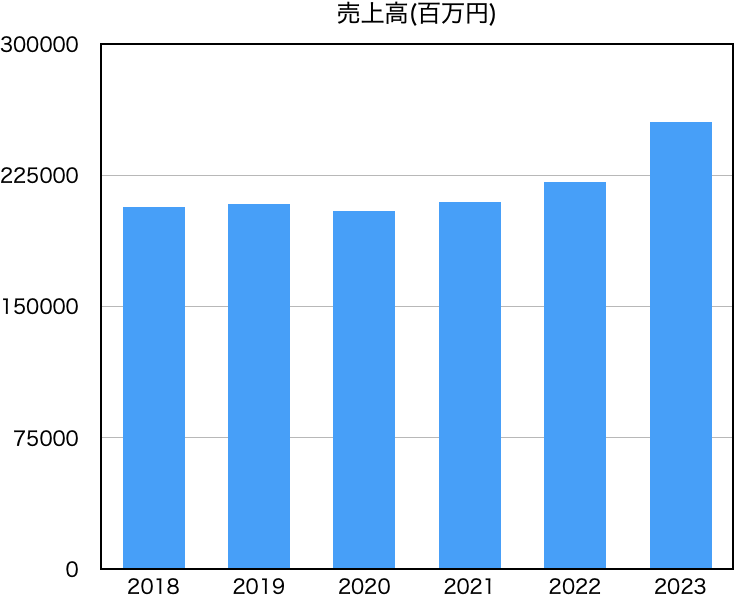

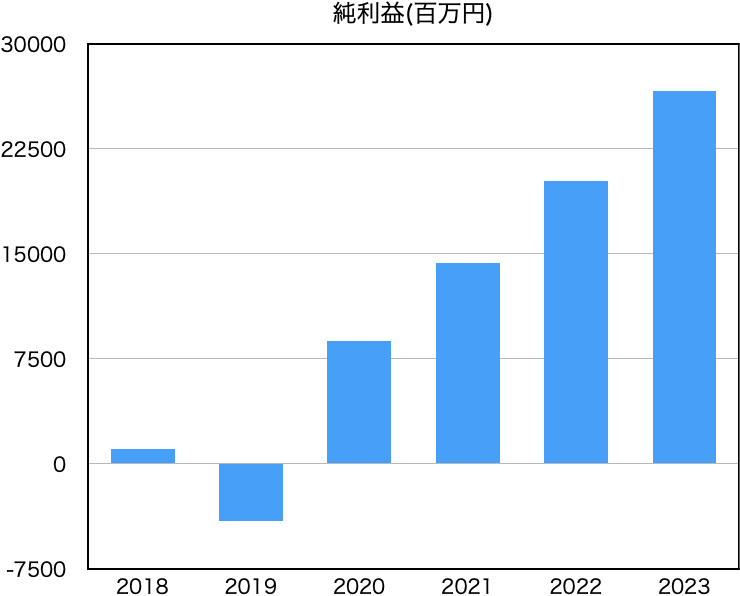

売上高・営業利益・純利益

売上高と営業利益、純利益は以下グラフのようになります。

株価上昇があった期間が、2020~2021年となりまして、2019年に純利益が赤字となってから、2020年から右肩上がりに上昇していることが分かります。

2019年の純利益赤字の要因

まず、2019年の純利益赤字の要因については、連結子会社の株式会社ドワンゴなどにおいて、固定資産の減損損失(過去に投資した資産に対して、資産価値を切り下げて会計を行い、損益計算書に反映したもの)41億74百万円を特別損失に計上したこと等によって、赤字となってしまったようです。

つまり、株式会社ドワンゴの計上していた価値が下落して、減損会計を行うことになったということです。

2020年の営業利益と純利益増加の要因

次に、2020年の営業利益と純利益増加の要因については、全事業が好調に推移したことが影響したようです。

出版事業では、新規刊行作品が好調に推移し、電子書籍・電子雑誌の売上高が、マーケティング施策が奏功し、過去最高を記録したようです。

また、映像・ゲーム事業では、「Fukushima50」が新型コロナウイルスの拡大に伴い、一部地域の映画館において休館等の影響を受けたことで、想定を下回りましたが、ゲーム事業で、「SEKIRO: SHADOWS DIE TWICE」がゲーム業界のアカデミー賞とも呼ばれる「The Game Awards 2019」で年間最優秀作品賞を取る等の好調な売上の影響で、営業利益と純利益の増加に繋がったようです。

2021年の営業利益と純利益増加の要因

次に、2021年の営業利益と純利益増加の要因については、出版事業とゲーム事業が特に好調だったことが影響したようです。

出版事業では、2020年に引き続き電子書籍・電子雑誌が、過去最高の売上高を更新したことが影響し、セグメント利益(営業利益)は前年同期比105.5%増加となったようです。

ゲーム事業については、2020年に引き続き「SEKIRO: SHADOWS DIE TWICE」が好調で、それに加えて、「ポケモン不思議のダンジョン 救助隊DX」や「DARK SOULS」シリーズ等のリピート販売及び海外権利許諾に加え、共同・受託開発事業が収益に貢献し、セグメント利益(営業利益)が114.6%増加となったようです。

上述したような売上高、純利益の右肩上がりの業績の好調さによって、株価が上昇したのではないかと考えられます。

その他財務状況

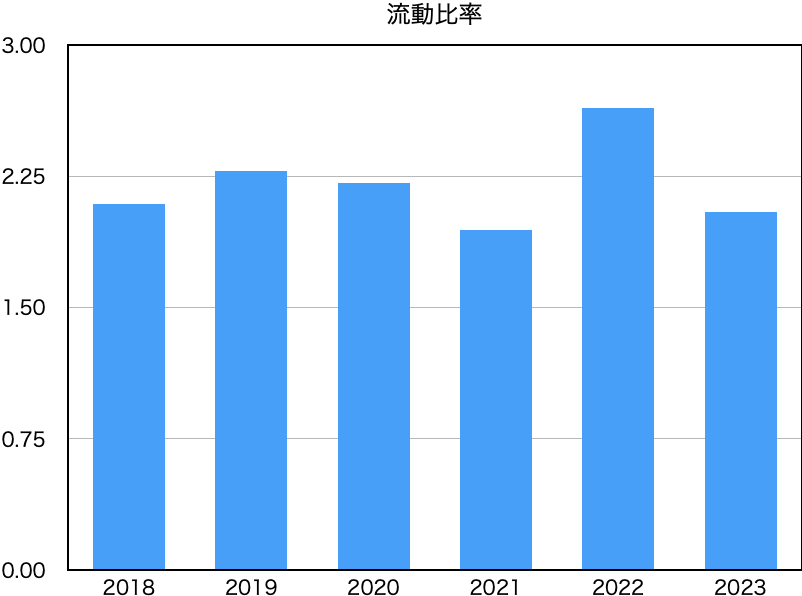

株価上昇の分析でも使いますが、主に投資対象としての適正を見る側面として、流動比率、現金、ROE(株主資本利益率)、EPS(1株当たり利益)、キャッシュフロー・マトリックスの数値を見ていきます。

ウォーレン・バフェット指標:過去5年以上0.5%以上か?

ウォーレン・バフェット指標:現金の推移は安定しているか、右肩上がりか?

ウォーレン・バフェット指標:株主資本利益率(ROE)は安定的に高い数値か?

参考:2018年 日本の上場企業ROE平均値9.4%(出典:経済産業省)

ウォーレン・バフェット指標:1株当たり利益(EPS)が安定的に高くなっているか?

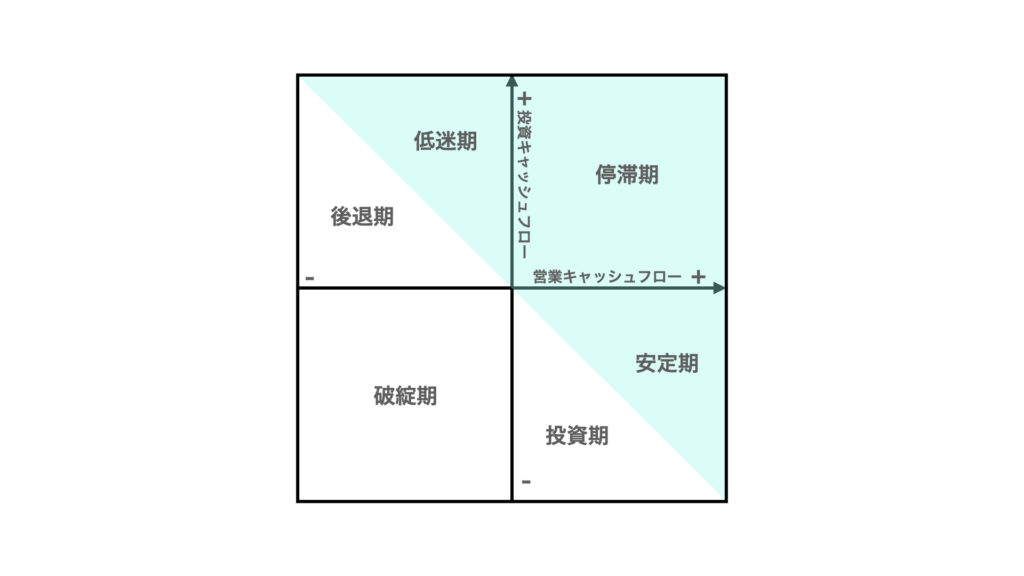

ウォーレン・バフェット指標:キャッシュフロー・マトリックスが安定期もしくは投資期か?(下図参照)

これらの指標を確認すると、純利益が赤字になった2019年のROEとEPSの悪化がありますが、それ以外の数値は特に問題がありそうな部分もなく、投資対象としては、問題ないように思いました。

次に、日足でのチャートと各種テクニカル指標を確認し、もう少し詳細な株価上昇要因を見ていきます。

日足チャートとテクニカル指標での分析

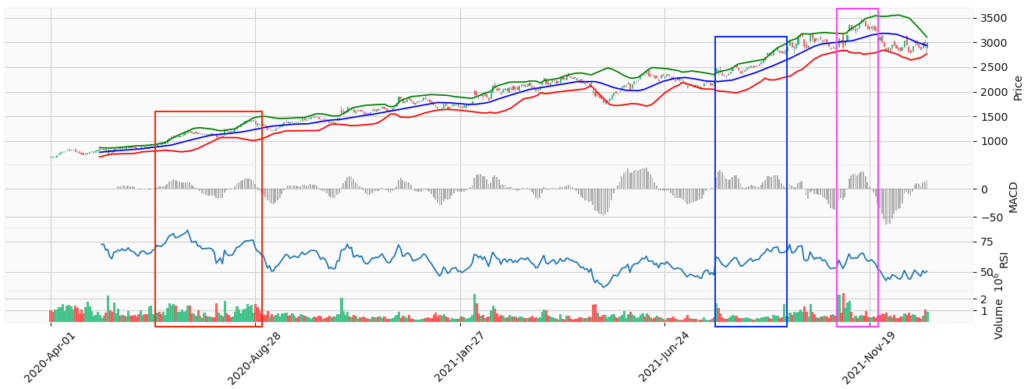

日足チャートに、ボリンジャーバンド、MACD、RSIなどのテクニカル指標を追加したグラフがこちらです。(日足チャートのみと日足チャートにテクニカル指標追加したグラフを分けています)

■日足チャート

■日足チャート+MACD+RSI+出来高

※緑線:ボリンジャーバンド上線、青線:25日移動平均線、赤線:ボリンジャーバンド下線

<テクニカル指標説明>

ボリンジャーバンド: 一般的に、上線にローソク足が近づけば売り、下線にローソク足が近づけば買い(価格の大半が上線と下線の帯(バンド)の中に収まるという統計学を応用した指標で、様々な活用法がある)

MACD(Moving Average Convergence Divergence): ヒストグラムが「マイナス→0→プラス」で買いシグナル、「プラス→0→マイナス」で売りシグナル(売買タイミングを判断する指標)

RSI(Relative Strength Index): 一般的に70~80%以上で買われ過ぎ、20~30%以下で売られ過ぎ(買われすぎ、売られ過ぎを確認し、売買タイミングを判断する指標)

日足で確認すると、急伸するポイントが何点かあり、堅調に株価が上昇し、最終的に株価が約3,500円まで上昇したことが分かります。

それでは、比較的に大きめの株価上昇ポイントである、グラフに記載の赤四角部分および青四角部分、紫四角部分の株価上昇分析をしたいと思います。

赤四角部分の株価上昇要因・理由

まず、初めに赤四角部分の期間(2020年7月~8月付近)には、2021年3月期第1四半期連結決算(2020年7月30日)とを発表しています。

2021年3月期第1四半期連結決算

2021年3月期第1四半期連結決算については、売上高が前年同期比5.5%減の470億円、経常利益が前年同期比5.7%増の38億円となることを報告しています。

特にサプライズ感がある決算内容ではありませんが、経常利益は前年同期比で増益になっていることや、2020年はコロナ禍が始まった年になりますので、この頃から巣篭もり需要による、出版事業やゲーム事業が伸長するという、思惑買いが入っていたのかもしれません。

青四角部分の株価上昇要因・理由

次に、青四角部分の期間(2021年7月~8月付近)には、2022年3月期第1四半期連結決算(2021年7月29日)を発表しています。

2022年3月期第1四半期連結決算

2022年3月期第1四半期連結決算については、売上高が前年同期比23.5%増の642億円、経常利益が前年同期比100.0%増の122億円、純利益が前年同期比89.8%増の76億円となることを報告しています。

この好調な業績は、ゲーム事業が牽引したようで、「ELDEN RING」というゲーム作品が記録的大ヒットなったことが影響したようです。

この好調な業績によって、株価が上昇したのではないかと考えられます。

紫四角部分の株価上昇要因・理由

最後に、紫四角部分の期間(2021年10月~11月付近)には、2022年3月期第2四半期連結決算(2021年10月29日)と2022年3月期通期連結業績予想の修正に関するお知らせ(2021年10月29日)、株式分割及び配当予想の修正に関するお知らせ(2021年10月29日)、中国テンセントグループとの資本業務提携に関するお知らせ(2021年10月29日)を発表しています。

2022年3月期第2四半期連結決算

2022年3月期第2四半期連結決算については、売上高が前年同期比7.4%増の1,048億円、経常利益が前年同期比30.3%増の106億円、純利益が前年同期比36.7%増の71億円となったことを報告しています。

この好調な業績の要因については、上述の「売上高・営業利益・純利益」の部分で述べたように、出版事業やゲーム事業が好調に推移したことが影響したようです。

2022年3月期通期連結業績予想の修正に関するお知らせ

次に、2022年3月期通期連結業績予想の修正に関するお知らせについては、経常利益が従来予想125億円から167億円(33.6%増)、純利益が従来予想82.5億円から117億円(41.8%増)の上方修正を報告しています。

上方修正の理由としては、出版セグメントにおいて、海外事業や権利許諾の拡大、電子書籍事業の成長を背景に、今後も好調な進捗が想定されるため、上方修正したようです。

株式分割及び配当予想の修正に関するお知らせ

次に、株式分割及び配当予想の修正に関するお知らせについては、普通株式を1株につき2株の割合での分割を報告しています。

これによって、株式分割前の発行株式総数が7089万株から1億4178万株となっております。

中国テンセントグループとの資本業務提携に関するお知らせ

最後に、中国テンセントグループとの資本業務提携に関するお知らせについては、中国のインターネット関連の事業を展開しているテンセントグループとの間で資本業務提携を行うことを報告しております。

資本業務提携の方法については、KADOKAWAが、第三者割当増資(新たに株式を発行することを通じて資金を調達する新株発行増資と呼ばれる手法の一つで、特定の第三者に対して新株を割り当てる)により、テンセントに対して、新たに普通株式4,862,200株を発行するようです。

この資本業務提携によって、テンセントとの間でKADOKAWAのアニメ作品への共同出資、並びにアニメ作品のゲーム化における共同開発などの取組強化をおこなっていくようです。

上述しましたような多くの材料をまとめて報告しており、今後の業績期待が高まり、投資家の好感を買い、株価上昇していったのではないかと考えられます。

まとめ

この記事では、KADOKAWA(9468)の株価上昇要因・理由について、解説しました。

今回のKADOKAWAの主な株価上昇要因・理由として、以下のような要因・理由がありました。

- 好調な業績

- 巣篭もり需要による思惑買い

- 業績予想の上方修正

- 株式分割

- 中国のテンセントとの資本業務提携

今回のKADOKAWAの株価上昇要因としては、複数ありましたが、一番は業績の良さが挙げられると思われます。

コロナ禍という、非常事態の中でも巣篭もり需要の恩恵を受けることができ、その恩恵をしっかり受けられるように電子書籍やユーザーからの高評価を得られるゲームをリリースできたことが大きかったと思われます。

さらに、コロナ禍で落ち着いてからも、テンセントとの資本業務提携を行うなど、次の戦略を考えている部分も今後の成長が期待できる部分かと思われます。

また、同時期にまとめて株価上昇の材料を報告する部分も考えると、経営陣は株価のことを気にしながら、経営を進めていると考えられるため、株主への期待を応えるような対応を行う会社なのではないかと考えられます。

このような企業(経営陣)は、今後も株主への期待に応えられるようなアクションを起こそうとする可能性が高いので、株価上昇が今後も期待できるかもしれませんね。

今後、銘柄選別の際には、そのような観点を追加して、銘柄を購入すると、多くの利益をもたらしてくれるかもしれませんね。

以下の記事で、一般的な株価上昇の要因・理由を紹介してますので、ご興味ございましたら、ご確認頂ければと思います。

長々と記載させて頂きましたが、お読み頂きまして、ありがとうございました。今回お読み頂いて、お読み頂いた方の気づきがあれば、幸いです。

コメント