この記事では、ブランドファッション事業やタイヤ・ホイール事業を展開している、コメ兵ホールディングスの2021年から2022年の間に株価上昇した要因(原因、理由)について、分析した情報を解説していきます。

コメ兵ホールディングスの企業概要

まずは、コメ兵ホールディングスの概要を確認していきたいと思います。

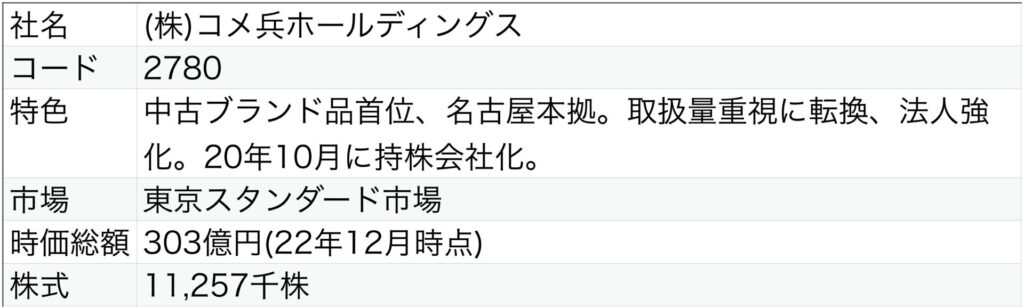

出典:2023年2集 会社四季報

コメ兵ホールディングスは、14のグループ会社があるようで、そのうち11のグループ会社がブランドファッション事業を展開しており、残りの3つのグループ会社がタイヤ・ホイール事業を展開しているようです。

株式会社コメ兵という、子会社は中古品・新品の宝石・貴金属・バッグなどの仕入や販売をしている会社のようで、HPを見ると、下のリンク先で記載した、パルグループHDと同じように、人気のスタイリングやスタッフランキングなどで、アクセサリーやバッグの合わせ方などを紹介していました。

今のアパレル業界では、スタッフランキングやインスタグラムでの、コーディネート紹介などのPRは当たり前のようですね。

また、スタッフランキングで上位になった人は、フォロワーが増えて、芸能人とコラボしたり、芸能人がプロデュースするアパレルブランドに採用されたりすると聞きますので、スタッフさん側も働きがいが出て、おしゃれなコーディネートを考えてくれて、その影響で店側も売上上昇に繋がりますし、良いシステムだと感じますね。

それでは、コメ兵ホールディングスの2021年から2022年に株価上昇したチャートを見ていきます。

株価チャート

※緑線:ボリンジャーバンド上線、青線:12ヶ月移動平均線、赤線:ボリンジャーバンド下線

こちらの月足の株価チャートで示した、赤四角で囲んだ部分が今回分析を行う株価上昇部分となります。

株価上昇に転じる前の2020年12月付近の株価の底が、約700円となっています。

その後、3,500円付近まで上昇しているので、株価の底700円でコメ兵HDの株式を購入できれば、3500円/700円=500%(5倍株)となり、コメ兵HDの株式を購入したお金が5倍に化けていたことになります。(100万円分購入していたら、500万円に変化ということですね)

それでは、気になる5倍株に変化した要因を分析していきます。

上昇要因の分析

財務面での分析

まずは、各企業のIRページにて、開示されている決算や有価証券報告書に記載の財務状況から、株価上昇の要因を分析していきます。

ちなみに、コメ兵HDの決算や有価証券報告書が開示されているIRサイトのURLは、こちらです。ご興味ある方は、ぜひご確認頂ければと思います。

財務面で確認する項目は、以下に示す通りで、投資の神様と言われるウォーレン・バフェットの指標(出典:バフェットの財務諸表を読む力)をお借りして、財務面の状況を確認していきたいと思います。

財務面の確認項目

- 売上高(営業収益)

- 純利益

- 流動比率(=流動資産/流動負債)

- 現金

- ROE(株主資本利益率=純利益/純利益)

- EPS(1株当たり利益=純利益/発行済み株式総数)

- キャッシュフロー・マトリックス

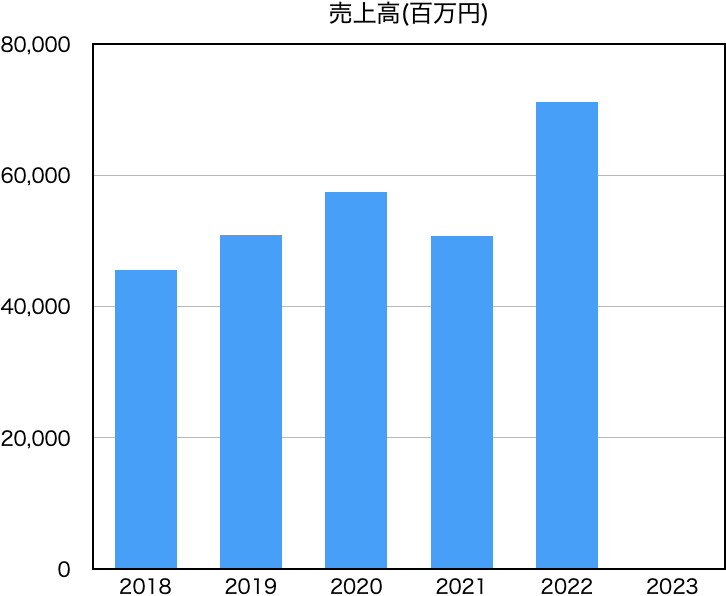

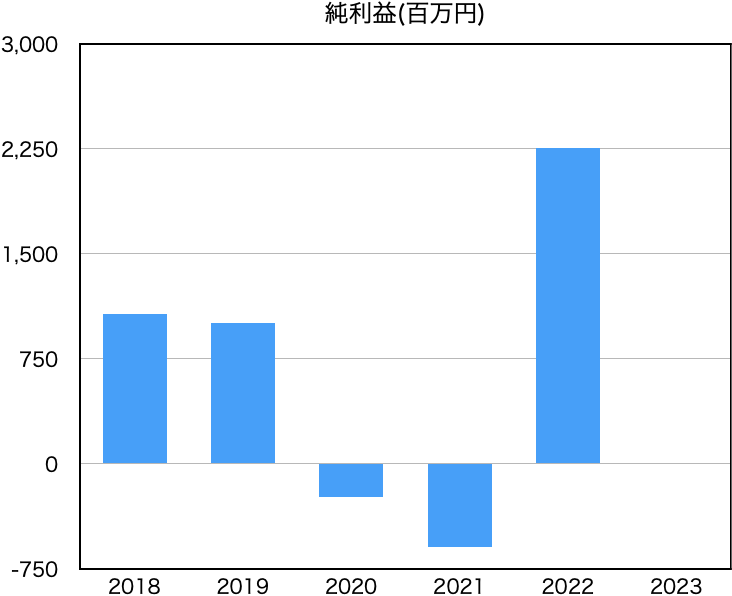

売上高・純利益

売上高と純利益は以下グラフのようになります。

株価上昇があった期間が、2021年から2022年となりまして、2022年の純利益は、対前年比では、大幅増益になり、黒字転換していることが分かります。

2022年に黒字転換するまでの2020年、2021年は、赤字になっていることが分かります。

2022年までの赤字の理由については、新型コロナウイルスによって、外国人旅行客の渡航禁止や外出自粛による来店者数の減少に影響を受けたと、決算短信に記載がありました。

一方で、経費コントロールに努めるとともに、子会社の(株)コメ兵において、新生活様式に対応したオンラインストアの利用促進のためのECサイトのリニューアルや、コンタクトセンターの設置など、お客様とのコミュニケーションの強化を行なったと、記載がありました。

これらの取り組みを行なったとはいえ、コロナウイルスの影響は避けきれなかったようで、赤字になったようです。

一方、2022年の純利益黒字転換の理由については、2021年に引き続いて、コロナウイルスの影響を受けているものの、法人販売による在庫コントロールと経費コントロールに努めたようです。

また、業務の効率化を推進するとともに、オンラインストアの利用促進や、法人向けオンラインオークションによる法人販売の強化に注力するなど非接触型営業の取り組みをすることにより、コロナウイルスの影響により来店客数が戻らない状況が継続しても、売上を確保できる体制を整えたことが理由のようです。

つまり、店舗での売上減少を補填するためにオンラインストアに力を入れ、さらに、経費を削減するために業務効率化や在庫コントロール、経費コントロールを行い、売上高を伸ばしながら、純利益も伸ばしたということです。

これらの企業努力が実り、2022年の純利益は、過去最高益を記録しています。

この2022年決算の数値が株主に好感を持たれ、株価上昇に繋がっていたのではないかと考えられます。

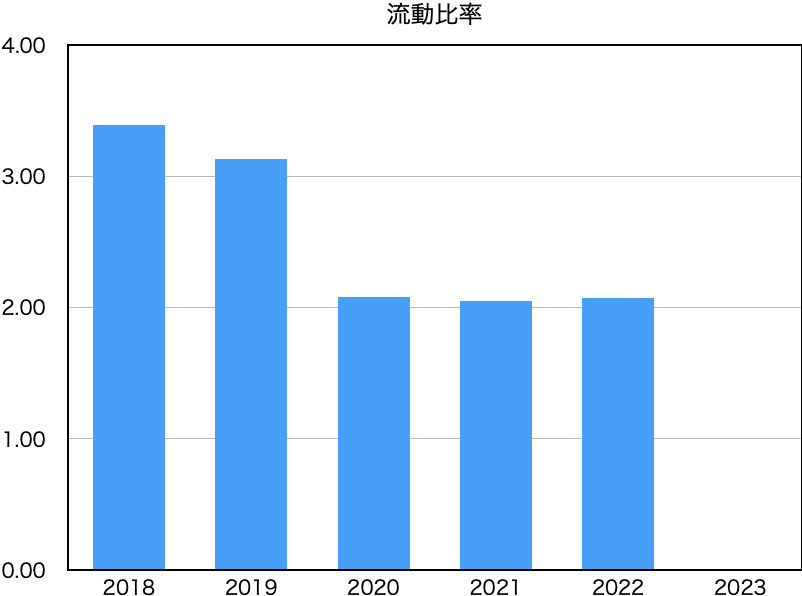

その他財務状況

株価上昇の分析でも使いますが、主に投資対象としての適正を見る側面として、流動比率、現金、ROE(株主資本利益率)、EPS(1株当たり利益)、キャッシュフロー・マトリックスの数値を見ていきます。

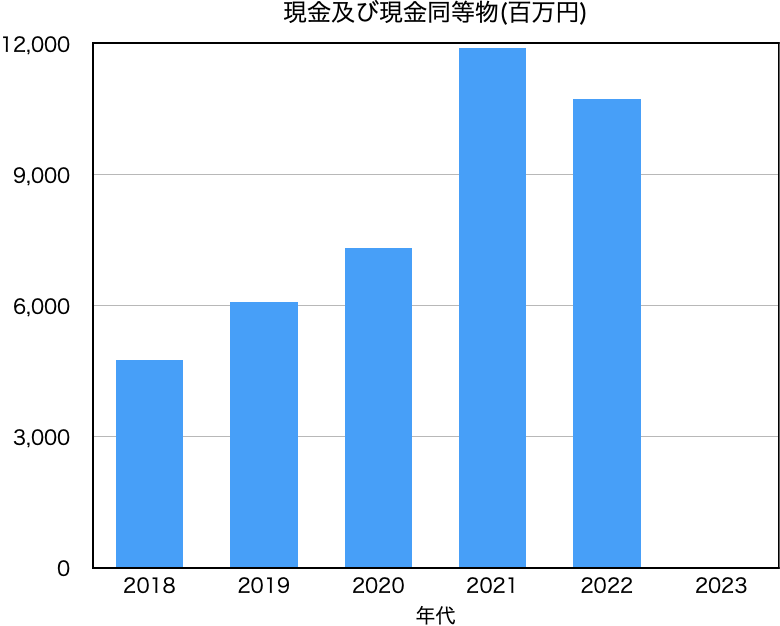

ウォーレン・バフェット指標:過去5年以上0.5%以上か?

ウォーレン・バフェット指標:現金の推移は安定しているか、右肩上がりか?

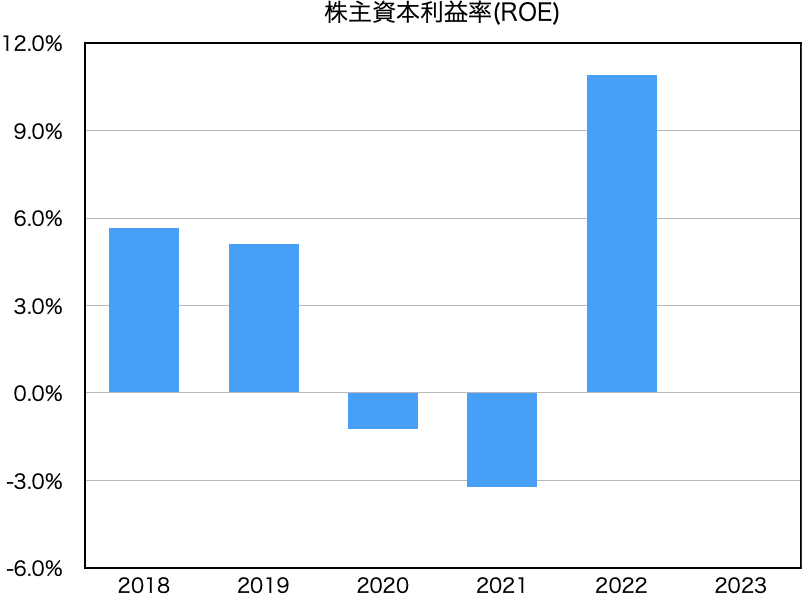

ウォーレン・バフェット指標:株主資本利益率(ROE)は安定的に高い数値か?

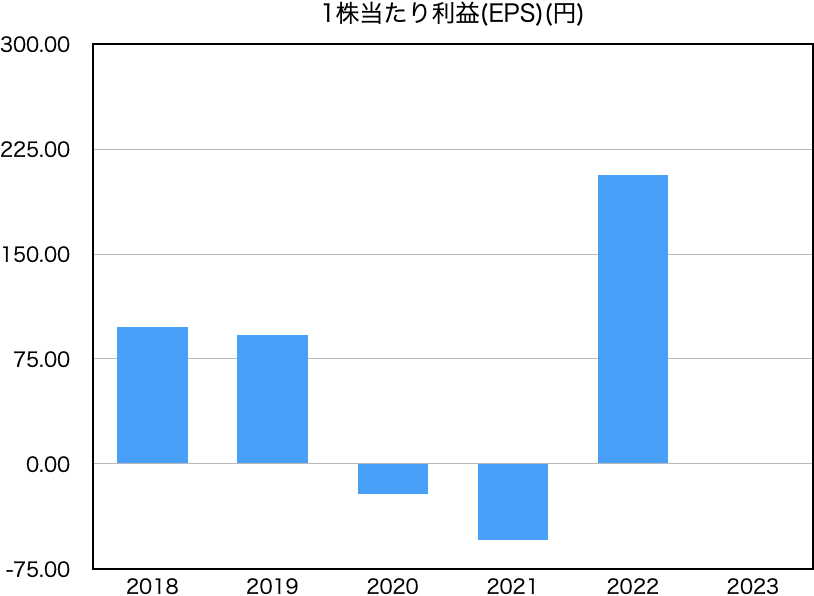

ウォーレン・バフェット指標:1株当たり利益(EPS)が安定的に高くなっているか?

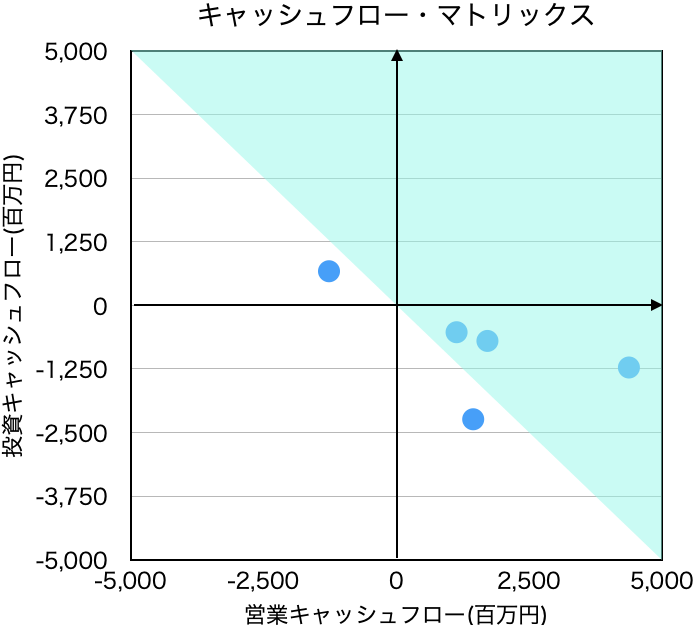

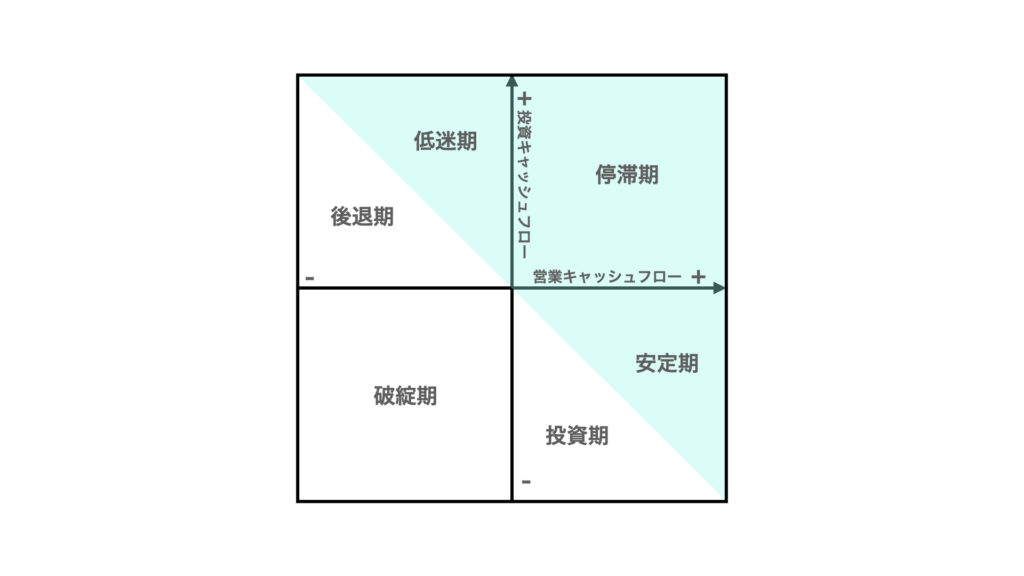

ウォーレン・バフェット指標:キャッシュフロー・マトリックスが安定期もしくは投資期か?(下図参照)

これらの指標を確認すると、2020年、2021年の赤字が響いて、ROEやEPSの数値の悪化があるものの、それ以外の部分では、指標を概ねクリアしており、投資対象としては、問題ないように思えます。

次に、日足でのチャートと各種テクニカル指標を確認し、もう少し詳細な株価上昇要因を見ていきます。

日足チャートとテクニカル指標での分析

日足チャートに、ボリンジャーバンド、MACD、RSIなどのテクニカル指標を追加したグラフがこちらです。

※緑線:ボリンジャーバンド上線、青線:25日移動平均線、赤線:ボリンジャーバンド下線

<テクニカル指標説明>

ボリンジャーバンド: 一般的に、上線にローソク足が近づけば売り、下線にローソク足が近づけば買い(価格の大半が上線と下線の帯(バンド)の中に収まるという統計学を応用した指標で、様々な活用法がある)

MACD(Moving Average Convergence Divergence): ヒストグラムが「マイナス→0→プラス」で買いシグナル、「プラス→0→マイナス」で売りシグナル(売買タイミングを判断する指標)

RSI(Relative Strength Index): 一般的に70~80%以上で買われ過ぎ、20~30%以下で売られ過ぎ(買われすぎ、売られ過ぎを確認し、売買タイミングを判断する指標)

日足で確認すると、上り調子で株価が上昇していき、2021-SEP-27と2021-Feb-22の間に利益確定売りなのか、株価の値下がりと横ばい状態が続いていることが分かりますが、その後にさらに株価は上昇し続けて、5倍株になったことが分かります。

株価上昇ポイントが、複数あるのですが、とりわけ大きく株価上昇している、グラフに記載の赤四角部分と青四角部分、紫四角部分の株価上昇分析をしたいと思います。

赤四角部分の株価上昇要因

まず、赤四角部分の期間(2021年8月付近)には、2022年3月期の第1四半期決算の報告をしております。この決算では、連結経常利益が5.1億円の黒字(前年同期9.3億円の赤字)に浮上し、上期(4-9月期)計画の10億円に対する進捗率が51.5%に達することを報告しています。

また、この時期にコロナウイルス感染拡大の影響で、巣篭もりが長期化し、家の中を整理する機会が増え、使わなくなった物の処分が進んでいたようで、この影響から、リユース市場の拡大につながり、中古の高級時計ニーズの高まりがあったようです。

これらの材料が投資家の好感を買い、株価が上昇したと考えられます。

青四角部分の株価上昇要因

次に、青四角部分の期間(2022年5月付近)には、2022年3月期の通期決算の報告をしております。この決算では、売上高・純利益の部分で述べました、過去最高益を達成したことを報告しており、また、配当金を前期比12円増の44円に増配する方針を発表しています。

さらに、次年度の2023年3月期の予想において、2期連続となる過去最高益を更新する見通しを発表しています。

これらの決算内容が投資家の好感を買い、株価が上昇したと考えられます。

紫四角部分の株価上昇要因

最後に、紫四角部分の期間(2022年9月付近)には、業務提携の発表をしています。

株式会社バイク王&カンパニーの子会社である株式会社ライフ&カンパニーと、ブランドリユース事業の運営に関するフランチャイズ契約を締結することを発表しています。内容としては、ライフ&カンパニーが、コメ兵HDの子会社であるK-ブランドオフが運営する「BRAND OFF」の買取専門店出店と店舗運営を行うという内容です。

つまり、コメ兵HDの子会社が、コンビニと同じように名前とノウハウを、バイク王の子会社に貸すので、その代わり、運営した分の利益の一部を、コメ兵HDの子会社が頂くというビジネスモデルと思われます。

この業務提携以外でも、コロナウイルスが収束しつつあり、インバウンド回復の期待から、リユース事業の売上が伸びるのではないかという期待もあったと思われます。

それを物語るように、同じようにインバウンド回復での業績回復の期待が高かった、旅客事業を展開している、ANAやアドベンチャーの株価も、以下の青四角に示したように、2022年9月付近に株価上昇しています。

■ANA日足チャート(2022年)

■アドベンチャー日足チャート(2022年)

上記のような要因によって、投資家が好感や期待をよせて、各ポイントで上昇トレンドに乗って、2021年12月付近に700円だった株価が、2022年10月には、3,500円まで株価が上昇したと考えられます。

まとめ

この記事では、コメ兵ホールディングス(2780)の株価上昇要因について、解説しました。

今回のコメ兵HDの主な株価上昇要因として、以下のような要因がありました。

- 業績の好転(赤字から黒字化)

- 過去最高純利益の達成

- 配当金の増配

- インバウンド回復の期待

コメ兵HDの株価上昇要因の理由としては、2020年から2021年の間で、コロナウイルスの影響で、業績が落ち込むことはあったものの、コロナウイルスとうまく付き合うために、オンラインストアなどの非接触型営業に力を入れ、また、経費削減などを行なったことによる業績回復が大きかったと思われます。

それ以外にも、ブランド品のAI真贋判定などの最新技術を開発するなどの企業努力も大きかったと思われます。

このような企業努力によって、その企業にしかできない、その企業だからこそ信用できるという、会社としてのブランド力が確立されていくのだと思います。

コーラといえば、コカコーラ、スマートフォンといえば、Appleというような、その企業のブランド力ですね。安いスマートフォンが世の中に溢れる中、値段が高くてもiPhoneを買っている方が多いですもんね。

このような企業名がブランドになっている企業は、投資の神様のウォーレンバフェットも永続的に競争力を持った企業になるための条件としているので、このような企業を早いうちに見つけ、投資できるかが重要だと感じました。

長々と記載させて頂きましたが、お読み頂きまして、ありがとうございました。今回お読み頂いて、お読み頂いた方の気づきがあれば、幸いです。

コメント