この記事では、美容機器などを製造しているヤーマンの2016~2018年に株価上昇した要因(原因、理由)について、分析した情報を解説していきます。

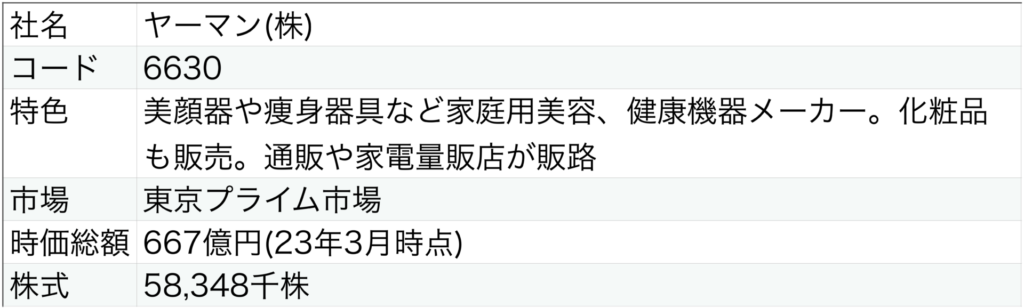

ヤーマンの企業概要

まずは、ヤーマンの概要を確認していきたいと思います。

出典:2023年3集 会社四季報

ヤーマンは、美顔器やスチーマーなどのフェイスケア機器やドライヤーやアイロンなどのヘアケア機器、ムダ毛ケアなどを行う光美容器を製造しているメーカーのようです。

ヤーマンの美容機器の研究開発は、業務用美容機器によるサロンクロリティを一人でも多くの人に届けたい、という想いのもと、家庭用美容機器の研究開発をスタートさせたようで、エステサロンなどで使用される業務用美容機器は、冷蔵庫ほどの大きさがあり、高エネルギーを出力するようですが、そのような巨大な美容機器をいかに手のひらに収めるかを研究してきたようです。

その中でもヤーマンの技術は、確かな美容効果と安全性を、高次元で両立する技術を生み出そうと、効能評価(「化粧品機能評価法ガイドライン」に基づく評価試験を第三者機関で行い、その効果が確認されたことを意味)に裏打ちされた理論と技術の蓄積を続けているそうです。

美容は、多くの女性にとって、欠かせないものだと思いますので、エステサロンに通わないとできないことを家庭で安全に施術できる美容機器を生み出す、というコンセプトは、技術的には課題もかなり多かったと思いますが、高いニーズがありそうですし、素晴らしい着眼点だと思いました。

それでは、ヤーマンの2016~2018年に株価上昇したチャートを見ていきます。

株価チャート

こちらの月足の株価チャートで示した、赤四角で囲んだ部分が今回分析を行う株価上昇部分となります。

株価上昇に転じる前の株価の底が、約200円となっています。

その後、約2,600円付近まで上昇しているので、株価の底200円でヤーマンの株式を購入できれば、2600円/200円=1300%(13倍株)となり、ヤーマンの株式を購入したお金が13倍(テンバガー以上)になったということになります。

100万円分購入していたら、1,300万円に変化ということですね。

それでは、気になる13倍株に変化した要因・理由を分析していきます。

上昇要因の分析

財務面での分析

まずは、各企業のIRページにて、開示されている決算や有価証券報告書に記載の財務状況から、株価上昇の要因・理由を分析していきます。

ちなみに、ヤーマンの決算や有価証券報告書が開示されているIRサイトのURLは、こちらです。ご興味ある方は、ぜひご確認頂ければと思います。

財務面で確認する項目は、以下に示す通りで、投資の神様と言われるウォーレン・バフェットの指標(出典:バフェットの財務諸表を読む力)をお借りして、財務面の状況を確認していきたいと思います。

財務面の確認項目

- 売上高(営業収益)

- 純利益

- 流動比率(=流動資産/流動負債)

- 現金

- ROE(株主資本利益率=純利益/純利益)

- EPS(1株当たり利益=純利益/発行済み株式総数)

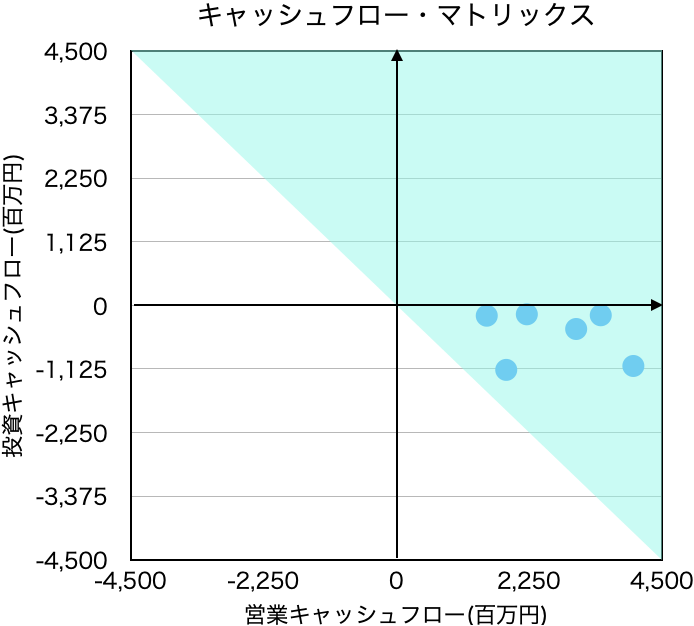

- キャッシュフロー・マトリックス

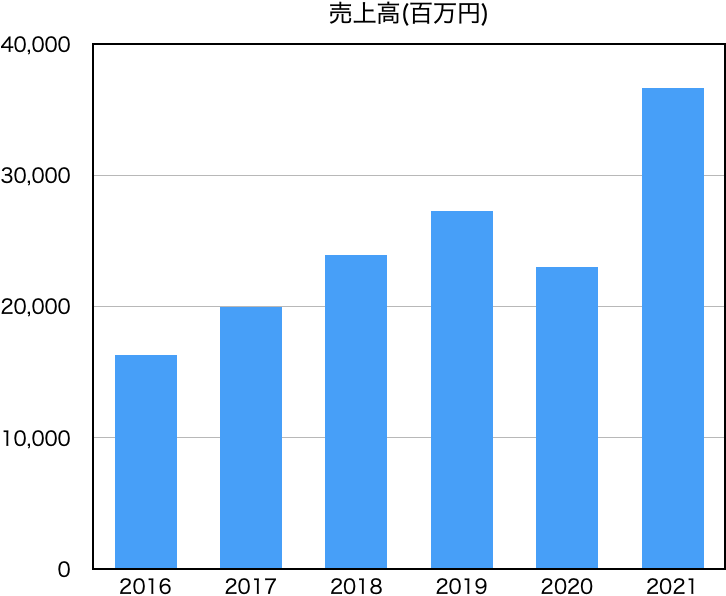

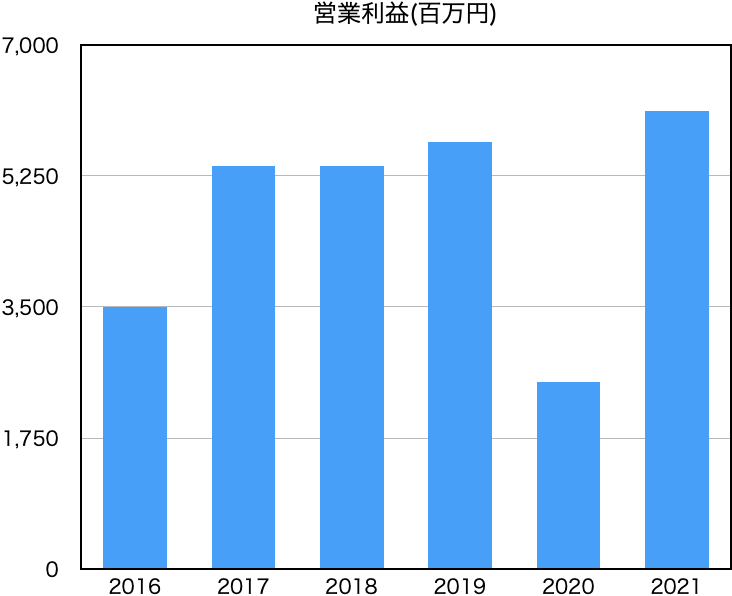

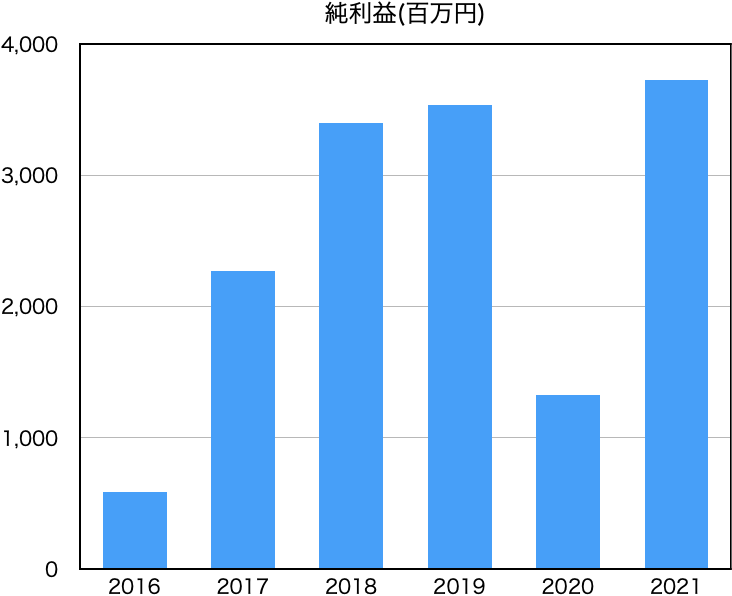

売上高・営業利益・純利益

売上高と営業利益、純利益は以下グラフのようになります。

株価上昇があった期間が、2016~2018年となりまして、2016年から2018年にかけて、売上高と純利益は右肩上がりに増加していることが分かります。

まず、2017年の売上高と純利益増加の要因については、コスト削減や在庫圧縮などに注力するとともに、海外展開やブランドイメージ向上のための各種施策に重点的に経営資源を投下し、足下の体質強化に努めたことが影響したそうです。

特に中国市場への販売が急伸したことで、海外部門の売上高が前連結会計年度比235.2%増となり、セグメント利益は前連結会計年度比439.5%増となったことが大きかったようです。

次に、2018年の売上高と純利益増加の要因については、海外展開やヤーマンブランド浸透のための各種施策に重点的に経営資源を配分するとともに、コスト削減や社内体制の整備などによる体質強化に努めたことが影響したそうです。

特に中国市場が好調を維持したほか、新たに進出した韓国でも売上を伸ばしたため、海外部門の売上高が前連結会計年度比39.8%増となり、セグメント利益は前連結会計年度比133.1%増となったことが大きかったようです。

上述したような売上高、純利益の右肩上がりの業績の好調さによって、株価が上昇したのではないかと考えられます。

その他財務状況

株価上昇の分析でも使いますが、主に投資対象としての適正を見る側面として、流動比率、現金、ROE(株主資本利益率)、EPS(1株当たり利益)、キャッシュフロー・マトリックスの数値を見ていきます。

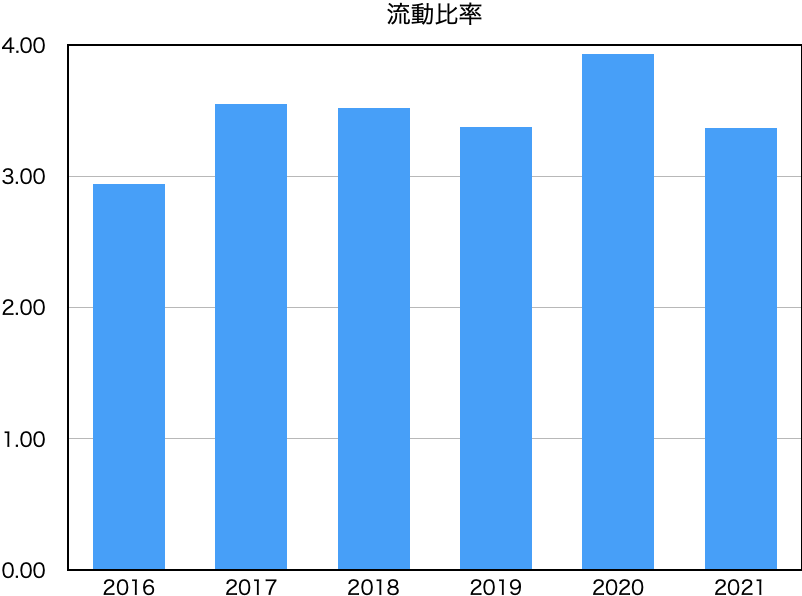

ウォーレン・バフェット指標:過去5年以上0.5%以上か?

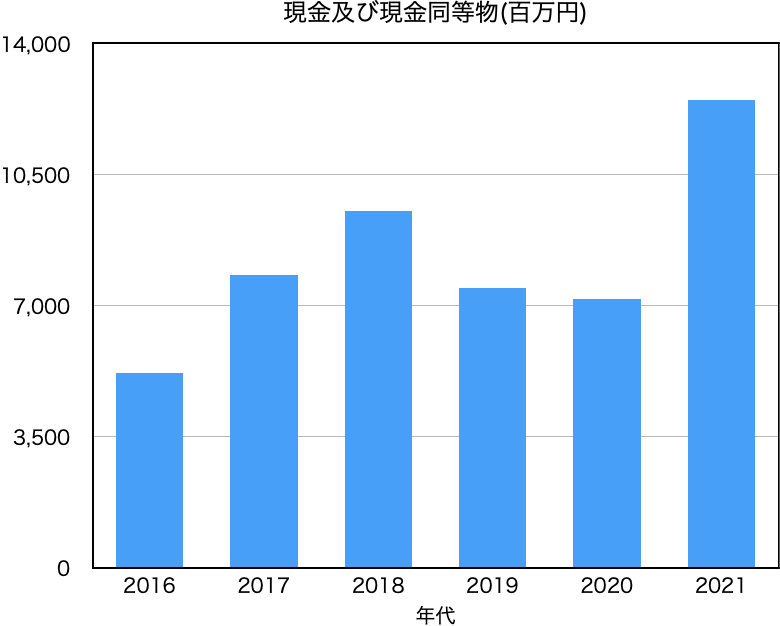

ウォーレン・バフェット指標:現金の推移は安定しているか、右肩上がりか?

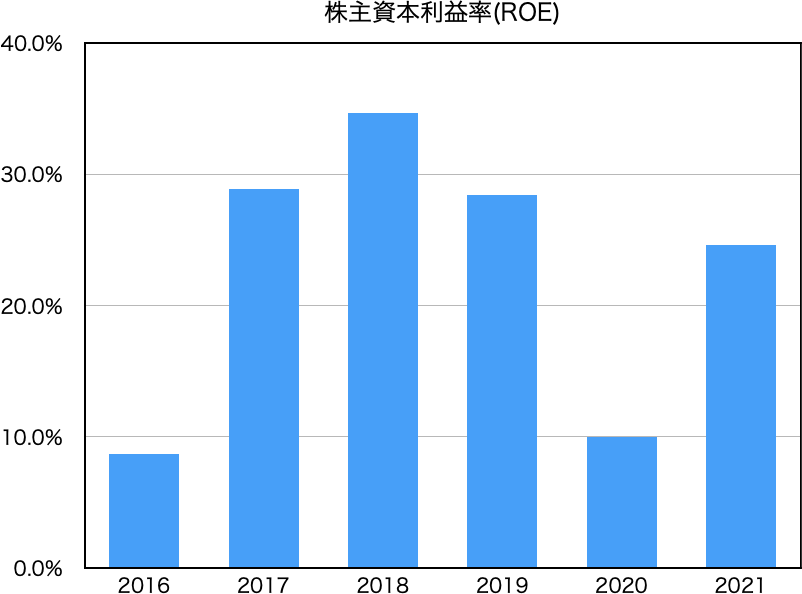

ウォーレン・バフェット指標:株主資本利益率(ROE)は安定的に高い数値か?

参考:2018年 日本の上場企業ROE平均値9.4%(出典:経済産業省)

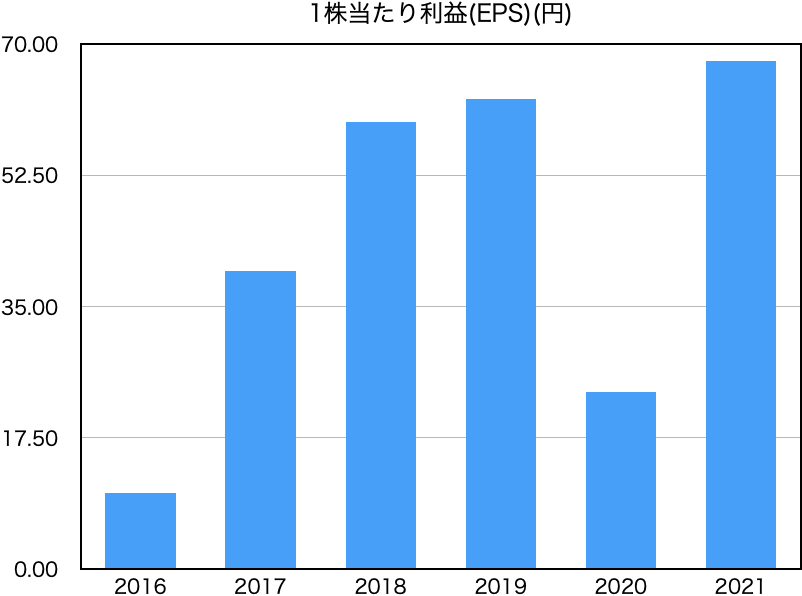

ウォーレン・バフェット指標:1株当たり利益(EPS)が安定的に高くなっているか?

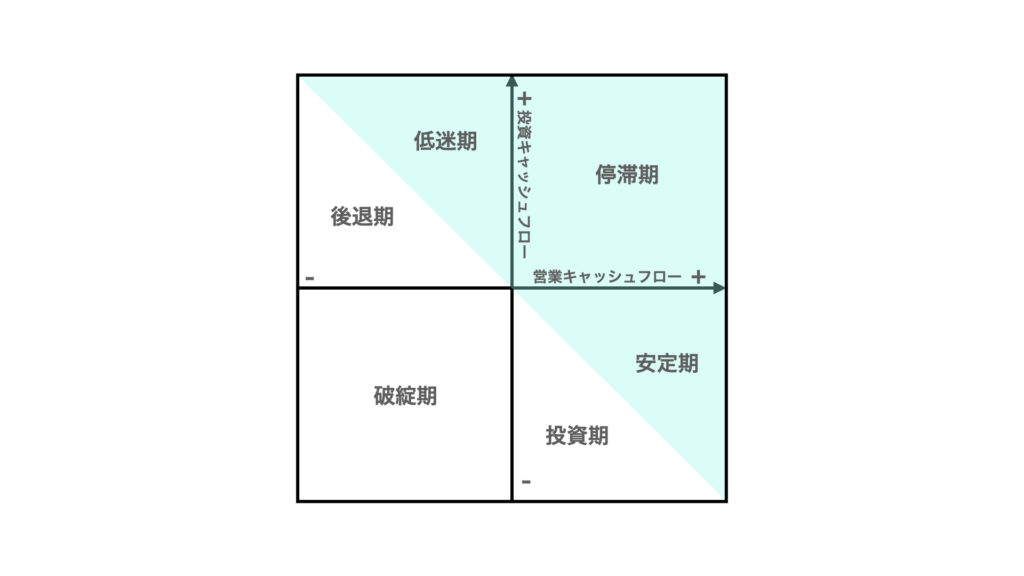

ウォーレン・バフェット指標:キャッシュフロー・マトリックスが安定期もしくは投資期か?(下図参照)

これらの指標を確認すると、株価が上昇した2016年から2018年においては、ROEとEPSも右肩上がりに伸びており、その他の数値も比較的良い数値になっており、投資対象としては、問題ないように思いました。

次に、日足でのチャートと各種テクニカル指標を確認し、もう少し詳細な株価上昇要因を見ていきます。

日足チャートとテクニカル指標での分析

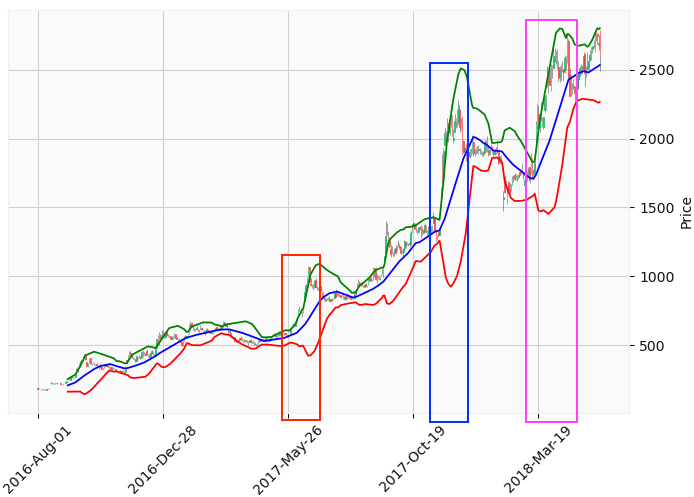

日足チャートに、ボリンジャーバンド、MACD、RSIなどのテクニカル指標を追加したグラフがこちらです。(日足チャートのみと日足チャートにテクニカル指標追加したグラフを分けています)

■日足チャート

■日足チャート+MACD+RSI+出来高

※緑線:ボリンジャーバンド上線、青線:25日移動平均線、赤線:ボリンジャーバンド下線

<テクニカル指標説明>

ボリンジャーバンド: 一般的に、上線にローソク足が近づけば売り、下線にローソク足が近づけば買い(価格の大半が上線と下線の帯(バンド)の中に収まるという統計学を応用した指標で、様々な活用法がある)

MACD(Moving Average Convergence Divergence): ヒストグラムが「マイナス→0→プラス」で買いシグナル、「プラス→0→マイナス」で売りシグナル(売買タイミングを判断する指標)

RSI(Relative Strength Index): 一般的に70~80%以上で買われ過ぎ、20~30%以下で売られ過ぎ(買われすぎ、売られ過ぎを確認し、売買タイミングを判断する指標)

日足で確認すると、急伸するポイントが何点かあり、堅調に株価が上昇し、最終的に株価が約2,600円まで上昇したことが分かります。

それでは、比較的に大きめの株価上昇ポイントである、グラフに記載の赤四角部分および青四角部分、紫四角部分の株価上昇分析をしたいと思います。

赤四角部分の株価上昇要因・理由

まず、初めに赤四角部分の期間(2017年6月付近)には、2017年4月期通期連結決算(2017年6月13日)と剰余金の配当(増配)に関するお知らせ(2017年6月13日)、株式分割に関するお知らせ(2017年6月13日)を発表しています。

2017年4月期通期連結決算

2017年4月期通期連結決算については、上述の「売上高・営業利益・純利益」で述べたように、営業利益が前年同期比240.6%増の350億円、純利益が前年同期比284%増の227億円と、大幅な利益増加となったようです。

理由としては、上述しましたように、コスト削減や在庫圧縮などに注力するとともに、海外展開やブランドイメージ向上のための各種施策に重点的に経営資源を投下し、足下の体質強化に努めたことが影響したそうです。

剰余金の配当(増配)に関するお知らせ

次に、剰余金の配当(増配)に関するお知らせについては、期末配当金を直近の配当予想1株あたり18円から36円増額し、54円に増額修正しています。

理由としては、上述の2017年4月期通期連結決算の業績が過去最高の利益水準となったことから、株主への利益還元を促進するためのようです。

株式分割に関するお知らせ

次に、株式分割に関するお知らせについては、1株につき10株の割合で分割することを発表しています。

株式分割前の発行済株式総数が、5,834,888株に対して、株式分割後の発行済株式数は、58,348,880株と、10倍の発行済株式数となります。

株式分割の目的としては、株式の投資単位あたりの金額を引き下げることにより、投資家にとって、より投資しやすい環境を整え、流動性の向上と投資家層の拡大を図ることを目的としているようです。

これらの好調な業績と配当金の増額修正、1株につき10株の割合という、大幅な株式分割が投資家の好感を買い、株価が上昇したと考えられます。

青四角部分の株価上昇要因・理由

次に、青四角部分の期間(2017年11月付近)には、業績予想の修正に関するお知らせ(2017年11月20日)を発表しています。

業績予想の修正に関するお知らせ

まず、業績予想の修正に関するお知らせについては、2017年4月期第2四半期及び2017年4月期通期連結業績予想を上方修正しています。

2017年4月期第2四半期業績予想では、営業利益が前回予想67.9%増の331億円、純利益が前回予想68.9%増の212億円と上昇修正を報告しています。

また、2017年4月期通期業績予想では、営業利益が前回予想24.9%増の458億円、純利益が前回予想25.2%増の233億円と上方修正を報告しています。

紫四角部分の株価上昇要因・理由

最後に、紫四角部分の期間(2018年3月付近)には、2017年4月期第3四半期連結決算(2018年3月14日)を発表しています。

2017年4月期第3四半期連結決算

2017年4月期第3四半期連結決算については、営業利益が前年同期比59.6%増の458億円、純利益が前年同期比55.2%増の288億円となることを報告しています。

この数値は、上述しました2017年4月期通期連結業績予想の上方修正における、営業利益458億円とほぼ同じ数値となり、純利益においては、上方修正後の233億円を55億円も超える業績を報告しています。

上述しましたように、上方修正した後の業績を大きく超え続ける好調な業績や株式分割などが、投資家の好感を買い、株価上昇していったのではないかと考えられます。

まとめ

この記事では、ヤーマン(6630)の株価上昇要因・理由について、解説しました。

今回のヤーマンの主な株価上昇要因・理由として、以下のような要因・理由がありました。

- 好調な業績

- 配当金の増配修正

- 株式分割

- 業績予想の上方修正

今回のヤーマンの株価上昇要因としては、投資家の予想を良い意味で裏切り続ける好調な業績とその好調な業績からの配当金の増額修正、株式分割と、好材料の好循環続いた影響で、テンバガー以上になれたのではないかと思われます。

やはり、テンバガーにもなると、投資家の期待を裏切り続けるような業績を続けないと、テンバガーには慣れないのではないかと思いました。

元々伸びるだろうというような銘柄は、かなり高い価格でIPO(Initial Public Offering; 新規公開株)初値になると思いますので、投資家にあまり見向きもされていなく、期待されていない状態の低い価格から、好業績を出し続けることで、見向きをしなかった投資家に注目され、買いに買いが集まり、株価が上昇していくのだと思われます。

上述のようにテンバガーが生まれると考えると、色々テンバガーになる条件はあると思いますが、期待されていなく株価が低い状態になっている、かつ、それとは対照的に今後伸びる要素がある事業内容やモデルを展開している企業はテンバガーになる可能性を秘めているのではないかと思いました。

期待されていない銘柄は、往々にして横ばい続きで、そのまま何もないで終わる可能性も大いにありますが、今回のヤーマンのような大化け銘柄になると考えると、夢がありますね。

以下の記事で、一般的な株価上昇の要因・理由を紹介してますので、ご興味ございましたら、ご確認頂ければと思います。

長々と記載させて頂きましたが、お読み頂きまして、ありがとうございました。今回お読み頂いて、お読み頂いた方の気づきがあれば、幸いです。

コメント