この記事では、あのウルトラマンなどの特撮映画で有名な円谷プロダクションの親会社である、円谷フィールズホールディングス(2767)の2022年から2023年の間の株価上昇した要因(原因、理由)について、分析した情報を解説していきます。

円谷フィールズホールディングスの企業概要

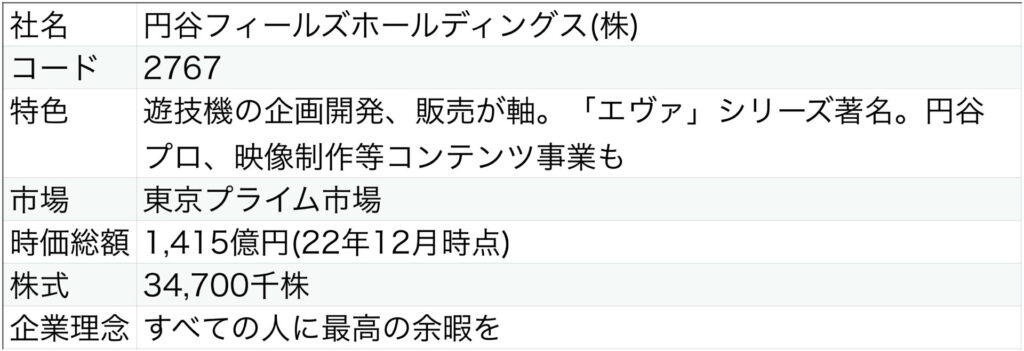

まずは、円谷フィールズホールディングスの概要を確認していきたいと思います。

出典:2023年2集 会社四季報

円谷フィールズホールディングスについては、16社のグループ会社があるようで、「ウルトラマン」を制作している円谷プロダクションや、パチンコやパチスロ機を企画開発しているFieldsなどがあります。

僕はゲームの中でしかギャンブルはしないので、パチンコやパチスロ機はあまり詳しくはないのですが、2023年ですと、モンスターハンターや宇宙戦艦ヤマト、ガンダムなどのパチンコ・パチスロ機を開発しているみたいですね。

企業理念も「すべての人に最高の余暇を」にしており、遊技機にも力を入れているので、もしかすると、2029年に開業予定の大阪夢洲の統合型リゾートのカジノ事業にも円谷フィールズホールディングスが関わってくるかもしれませんね。今後も期待ができる銘柄の可能性があります。

それでは、円谷フィールズホールディングスの2022年から2023年に上昇した株価チャートを見ていきます。

株価チャート

※緑線:ボリンジャーバンド上線、青線:12ヶ月移動平均線、赤線:ボリンジャーバンド下線

こちらの月足の株価チャートで示した、赤四角で囲んだ部分が今回分析を行う株価上昇部分となります。

株価上昇に転じる前の2022年1月付近の株価の底が、約250円となっています。

その後、2,000円付近まで上昇しているので、株価の底250円で円谷フィールズホールディングスの株式を購入できれば、2000円/250円=400%(4倍株)となり、円谷フィールズホールディングスの株式を購入したお金が4倍に化けていたことになります。

100万円分購入していたら、400万円に変化ということですね。

それでは、気になる4倍株に変化した要因を分析していきます。

上昇要因の分析

財務面での分析

まずは、各企業のIRページにて、開示されている決算や有価証券報告書に記載の財務状況から、株価上昇の要因を分析していきます。

ちなみに、円谷フィールズホールディングスの決算や有価証券報告書が開示されているIRサイトのURLは、こちらです。ご興味ある方は、ぜひご確認頂ければと思います。

財務面で確認する項目は、以下に示す通りで、投資の神様と言われるウォーレン・バフェットの指標(出典:バフェットの財務諸表を読む力)をお借りして、財務面の状況を確認していきたいと思います。

財務面の確認項目

- 売上高(営業収益)

- 純利益

- 流動比率(=流動資産/流動負債)

- 現金

- ROE(株主資本利益率=純利益/純利益)

- EPS(1株当たり利益=純利益/発行済み株式総数)

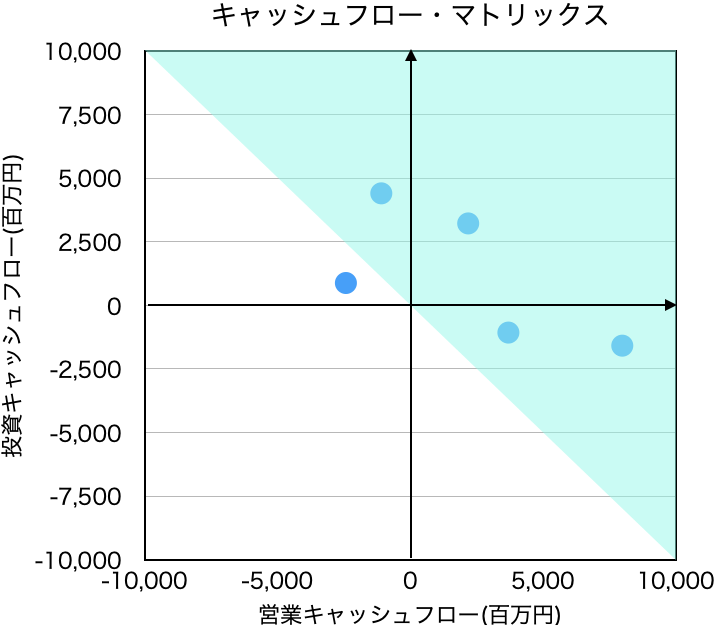

- キャッシュフロー・マトリックス

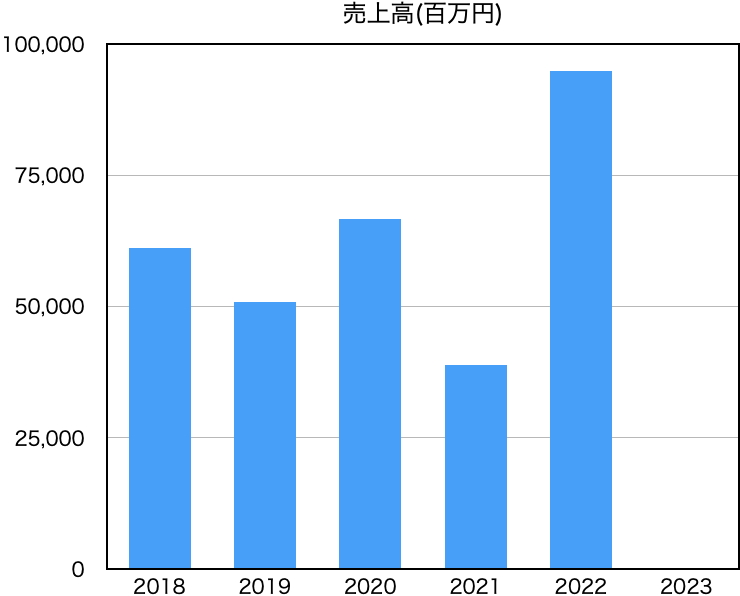

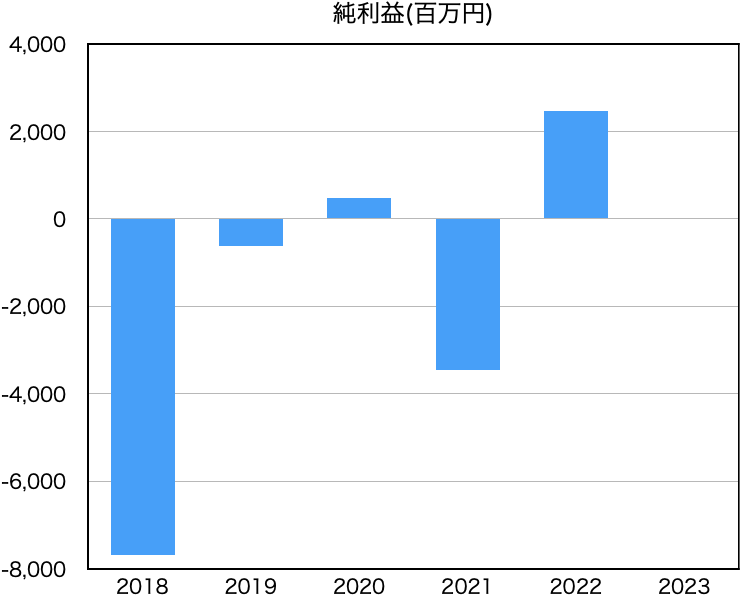

売上高・純利益

売上高と純利益は以下グラフのようになります。

株価上昇があった期間が、2022年から2023年となりまして、2022年の純利益は、対前年比では、大幅増益になり、黒字転換していることが分かります。

2022年までは赤字もしくは、黒字でも売上高に対して、非常に低い利益(純利益率0.7%)になっています。

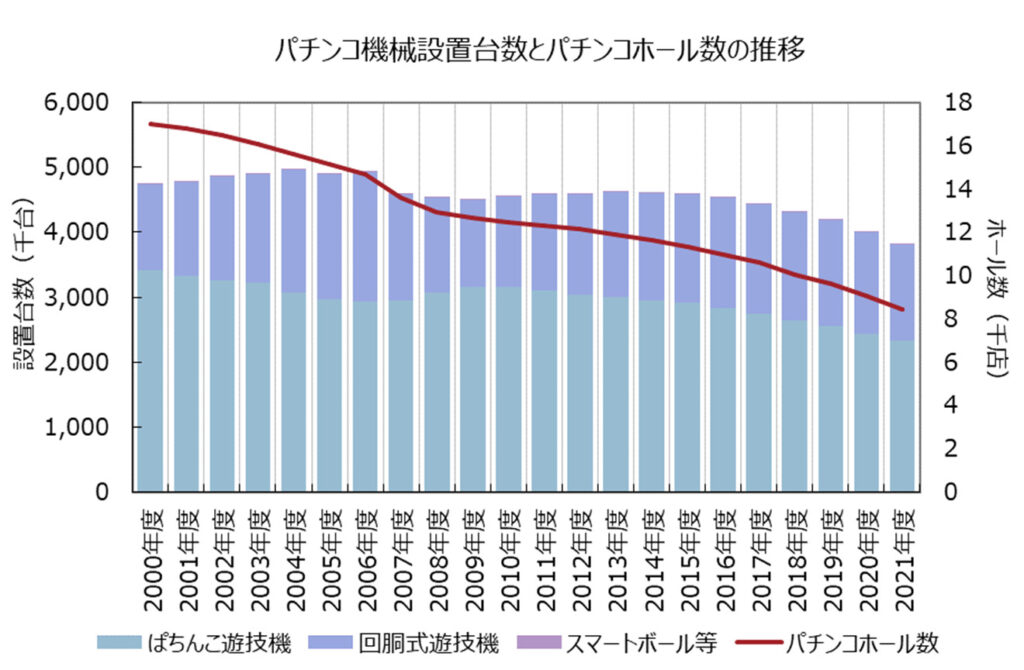

2022年までの赤字などの理由について、2018年2月1日施工の「風適法施工規則改正」により、メーカーの開発・販売スケジュールならびにホールの遊戯機構購買意欲に大きな影響を与えたようです。

この「風適法施工規則改正」とは、パチンコの出玉やパチスロのメダル獲得数の上限を従来の約3分の2に規制するというものです。

つまり、1回の大当たりで2,400個の出玉があったものが、1,500個に制限されるということで、1玉4円換算すると、2400 X 4 = 9,600円の儲け分が、1500 X 4 = 6,000円となり、3,600円分の儲けが減るということです。

この影響によって、遊技機市場の総販売台数が、前年同期比40万台減となる208万台になったことが響いたようです。

この遊技機の低減を示しているデータが以下のパチンコ機械設置台数とパチンコホール数の推移グラフとなります。

パチンコ遊技機(水色の棒グラフ)やパチンコホール数(赤色の折れ線グラフ)は年々減少していることが分かります。

出典:SPPEDA>警視庁

また、2019年においても、上記の風適法施工規則改正の基準に則った新規則機になっているかの型式試験の申請がメーカー各社から急増し、申請受理に至ること自体が困難を極めたようです。

また、型式試験の厳格化による適合率の低迷等もあり、市場への機種供給が低調に推移したことが影響し、2018年に続き、2019年の純利益も赤字となってしまったようです。

ただ、その後2020年から商品力を向上する取り組みに注力し、さらに、様々なコスト削減を実行し、連結販管費を240.7億円から140.9億円へと約100億円減少させて、黒字転換することができています。

また、2022年には、ファンの期待に応える遊技機がパチンコを中心に登場し、高い評価を得たことから、市場総販売台数は過去3年間で最多の約182万台(前年比61.8万台増)となったこと、及び円谷プロダクションのウルトラマンブランドの価値の高まりを受けて、国内並びに海外でのマーチャンダイジング(MD; 商品化計画)が好調に推移し、中国やアジア地域におけるアジア地域のMDの伸長が著しく、大きく収益に貢献したことで、純利益の大幅増益に繋がったようです。

この2022年決算の数値が株主に好感を持たれ、株価上昇に繋がっていたのではないかと考えられます。

その他財務状況

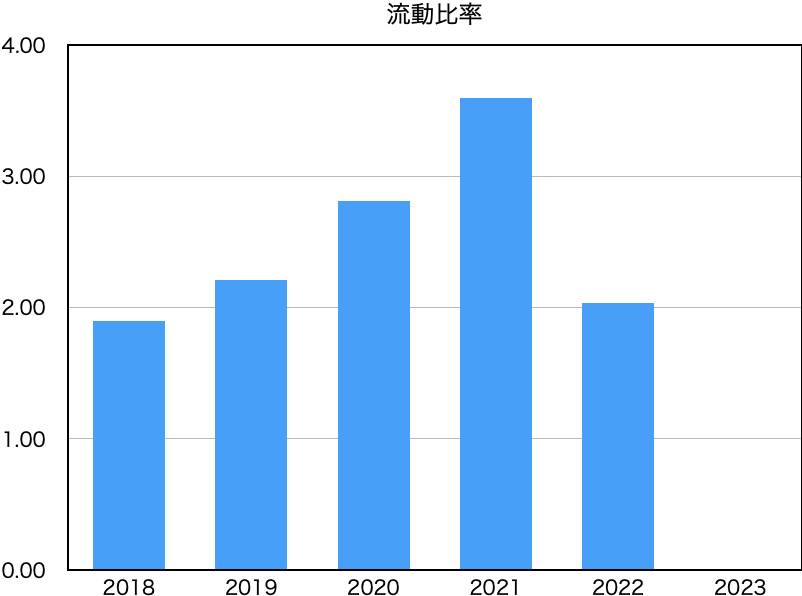

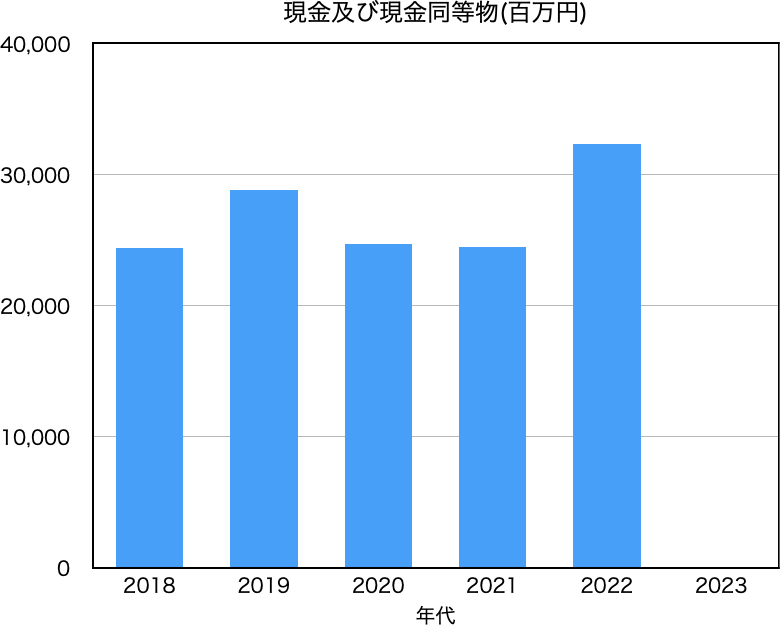

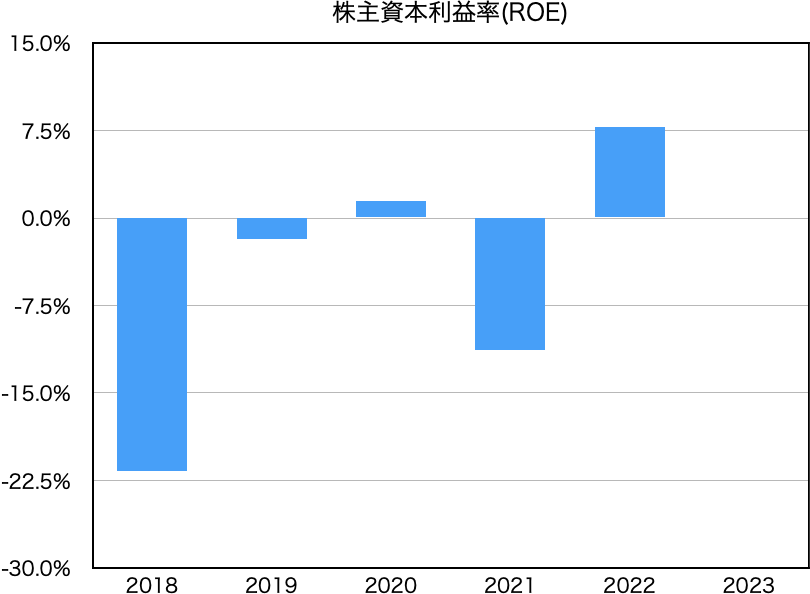

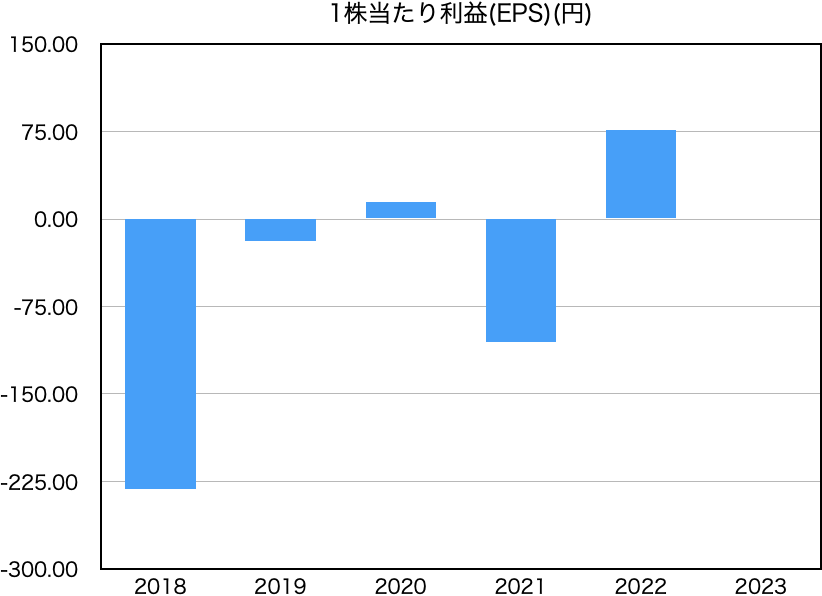

株価上昇の分析でも使いますが、主に投資対象としての適正を見る側面として、流動比率、現金、ROE(株主資本利益率)、EPS(1株当たり利益)、キャッシュフロー・マトリックスの数値を見ていきます。

ウォーレン・バフェット指標:過去5年以上0.5%以上か?

ウォーレン・バフェット指標:現金の推移は安定しているか、右肩上がりか?

ウォーレン・バフェット指標:株主資本利益率(ROE)は安定的に高い数値か?

ウォーレン・バフェット指標:1株当たり利益(EPS)が安定的に高くなっているか?

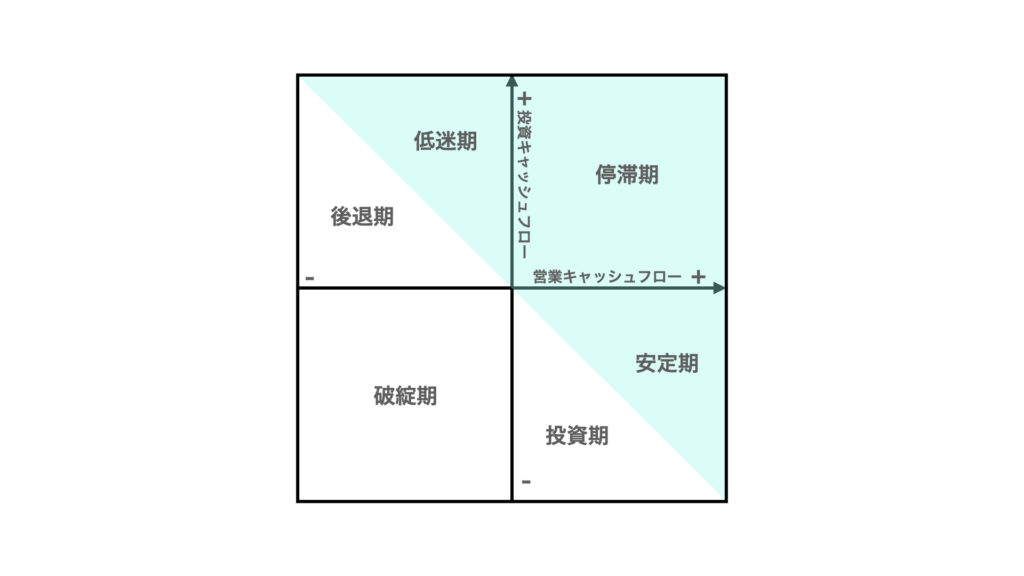

ウォーレン・バフェット指標:キャッシュフロー・マトリックスが安定期もしくは投資期か?(下図参照)

これらの指標を確認すると、流動比率や現金などの財務の体力に対しては、問題がありませんが、それ以外の儲けを示す部分の数値があまり良くないように思います。

キャッシュフロー・マトリックスを見ると、2018年から2020年は、それぞれ2018年:低迷期、2019年:停滞期、2020年:後退期となっており、投資対象としては、少し不安な印象を抱かざるをえない数値となっています。

ただ、売上高・純利益の部分で記載したように、決算短信の内容は、どうにか立て直そうとするような施作をしている印象を受けましたので、どこまでその施作が実るか、経営陣の手腕を信じることができるかが、試されるような銘柄のような気はします。

2018年から2020年の頃に、この銘柄に自分の大事なお金を投資するかどうかを考えると、正直なかなか勇気が踏み出せない、難しい銘柄かなと思いました。

次に、日足でのチャートと各種テクニカル指標を確認し、もう少し詳細な株価上昇要因を見ていきます。

日足チャートとテクニカル指標での分析

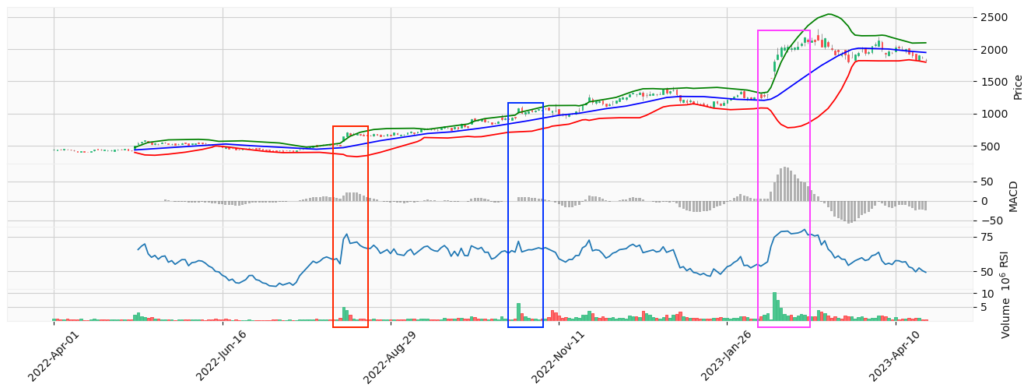

日足チャートとボリンジャーバンド、MACD、RSIなどのテクニカル指標を追加したグラフがこちらです。

※緑線:ボリンジャーバンド上線、青線:25日移動平均線、赤線:ボリンジャーバンド下線

<テクニカル指標説明>

ボリンジャーバンド: 一般的に、上線にローソク足が近づけば売り、下線にローソク足が近づけば買い(価格の大半が上線と下線の帯(バンド)の中に収まるという統計学を応用した指標で、様々な活用法がある)

MACD(Moving Average Convergence Divergence): ヒストグラムが「マイナス→0→プラス」で買いシグナル、「プラス→0→マイナス」で売りシグナル(売買タイミングを判断する指標)

RSI(Relative Strength Index): 一般的に70~80%以上で買われ過ぎ、20~30%以下で売られ過ぎ(買われすぎ、売られ過ぎを確認し、売買タイミングを判断する指標)

日足で確認すると、値動きの大きさにグラフの左側の部分がボックス相場(ある程度上限と下限の価格が決まった範囲の中で、株価が上下している状態)、に見えてしまいますが、拡大すれば、かなり値動きがあります。その中でも大きな値動きがあった、グラフに記載の赤四角部分と青四角部分、紫四角部分の株価上昇分析をしたいと思います。

赤四角部分の株価上昇要因

まず、赤四角部分の期間(2022/8/8付近)には、2023年3月期の第1四半期連結決算の報告がありました。

ただ、内容としては、あまり良くない報告で純損益が2億円の赤字となり、前年同期が3.3億円の黒字だったので、赤字転換になっています。

また、未定としていた上期配当も無配で配当見送りを発表しています。それにもかかわらず、株価は急騰しています。

証券会社の見解によると、この決算の内容は事前に織り込まれていたようで、ウルトラマン人気などの材料もあり、投資家の期待が高まり、株価が上昇したと考えられます。

青四角部分の株価上昇要因

次に、青四角部分の期間(2022/10/25付近)には、IRの適時開示にて、2023年の第2四半期業績予想の公表及び通期業績予想の修正に関するお知らせをしています。

内容としては、2023年3月期の連結経常利益を従来予想の40億円から60億円に50%上方修正しています。

この上方修正が好感され、株価が上昇したと考えられます。

紫四角部分の株価上昇要因

最後に、紫四角部分の期間(2023/2/14付近)には、2023年の第3四半期決算の発表と通期業績予想の修正及び配当予想の修正のお知らせをしています。

通期業績予想については、2022/10/25では、連結経常利益を60億円に上方修正しましたが、さらに50億円積み上げた、110億円に83.3%上方修正しており、純利益も40億円から80億円に100%上方修正しています。

また、配当予想については、期末配当20円から60円に増配の修正をしております。

これらの理由としては、中国のウルトラマン人気での販路が拡大して影響及び、日本国内ではシン・ウルトラマンによるファン層の拡大効果やテレビシリーズの映画化による関連グッズの売上が影響しているようです。

さらに、遊技機販売も商品力向上とコスト削減に注力した成果が出たことも影響しているようです。

これらの上方修正及び増配を好感され、株価が上昇したと考えられます。

上記のような要因によって、投資家の好感を買い、各ポイントで上昇トレンドに乗って、2020年1月付近に250円だった株価が、2023年2月には、2,000円まで株価が上昇したと考えられます。

まとめ

この記事では、円谷フィールズホールディングス(2767)の株価上昇要因について、解説しました。

今回の円谷フィールズホールディングスの主な株価上昇要因としては、以下のような要因がありました。

- 業績の上方修正

- 配当予想の上方修正

円谷フィールズホールディングスの株価上昇要因の理由としては、2022年までは赤字や業績低迷が続いており、株価も伸び悩み、ボックス相場が続いていました。

しかし、遊技機の商品力向上やコスト削減に粘り強く取り組み、さらにウルトラマン人気の中国、日本での高まりによって、業績が急回復したことで、株価も一気に上昇しました。

ただ、2022年までの財務状況を確認すると、健全な財務状況ではなく、少しリスクの高い投資になりますが、投資していれば、高いリターンを得られたことになります。

つまり、ハイリスクハイリターンな投資になったと思われます。

このような銘柄を分析すると、株はやっぱり難しいな、と思わされますね。

見る人や情報を持っている人からすれば、リスクは感じないと思われるかもしれないですが、どこまで割り切って、投資するか、自分の投資スタイルを確立して、その投資スタイルを守るかが大事なのかな、と感じさせられます。

長々と記載させて頂きましたが、お読み頂きまして、ありがとうございました。今回お読み頂いて、お読み頂いた方の気づきがあれば、幸いです。

コメント