この記事では、製鉄事業で有名な日本製鉄の2020~2023年に株価上昇した要因(原因、理由)について、分析した情報を解説していきます。

日本製鉄の企業概要

まずは、日本製鉄の概要を確認していきたいと思います。

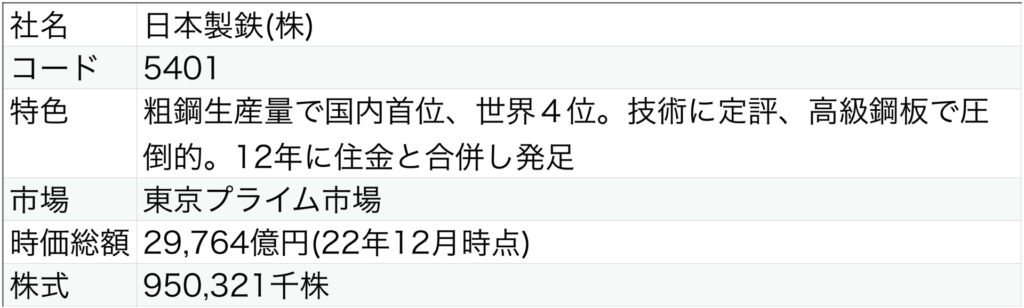

出典:2023年2集 会社四季報

日本製鉄は、その名前の通り、製鉄事業を展開している企業で、粗鋼生産量で国内首位となっています。

製鉄事業では、自動車やエネルギー(発電所プラント、LNGタンク、タンカー等)、インフラ(建築物、橋梁、鉄道等)、家電(冷蔵庫、洗濯機、電子レンジ等)と、身の回りのありとあらゆる製品に日本製鉄の鉄を中心とした金属が使われています。

また、鉄といっても、非常に幅広い品種を有しており、自動車で言うと、衝突安全性強化のために高強度化が求められながら、燃費性能向上のために軽量化が求められ、建築で言うと、省エネルギーと快適な住み心地のために防耐火・遮音・温熱・耐久性が求められながら、地震などの自然災害や老朽化に耐えられる、高強度化や耐食性が求められます。

そのような製品ごとの様々なニーズに応えるために、幅広い品種の金属を製造しており、日本の産業界を根幹から支えている、と言っても過言ではない企業と思われます。

更に、日本製鐵は、製鉄事業以外にも、プラント建設や超高層建築物の建設を行う、エンジニアリング事業や、炭素材料や機能材料を製造する、ケミカル・マテリアル事業も展開しております。

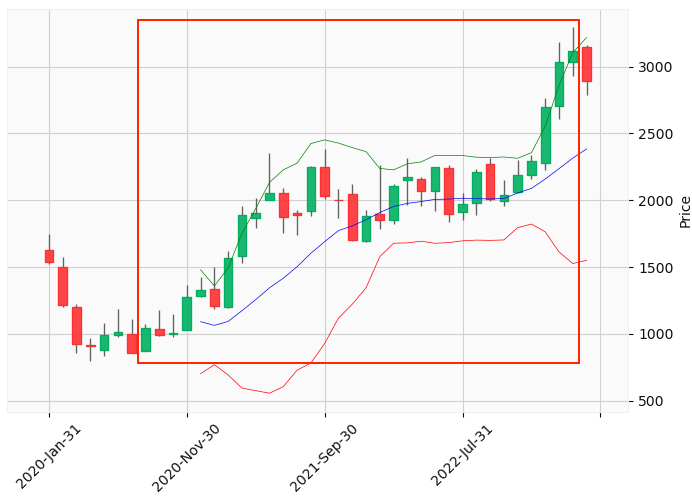

それでは、日本製鉄の2020~2023年に株価上昇したチャートを見ていきます。

株価チャート

こちらの月足の株価チャートで示した、赤四角で囲んだ部分が今回分析を行う株価上昇部分となります。

株価上昇に転じる前の株価の底が、約1,000円となっています。

その後、約3,000円付近まで上昇しているので、株価の底1,000円で日本製鉄の株式を購入できれば、3000円/1000円=300%(3倍株)となり、日本製鉄の株式を購入したお金が3倍になったということになります。

100万円分購入していたら、300万円に変化ということですね。

それでは、気になる3倍株に変化した要因・理由を分析していきます。

上昇要因の分析

財務面での分析

まずは、各企業のIRページにて、開示されている決算や有価証券報告書に記載の財務状況から、株価上昇の要因・理由を分析していきます。

ちなみに、日本製鉄の決算や有価証券報告書が開示されているIRサイトのURLは、こちらです。ご興味ある方は、ぜひご確認頂ければと思います。

財務面で確認する項目は、以下に示す通りで、投資の神様と言われるウォーレン・バフェットの指標(出典:バフェットの財務諸表を読む力)をお借りして、財務面の状況を確認していきたいと思います。

財務面の確認項目

- 売上高(営業収益)

- 純利益

- 流動比率(=流動資産/流動負債)

- 現金

- ROE(株主資本利益率=純利益/純利益)

- EPS(1株当たり利益=純利益/発行済み株式総数)

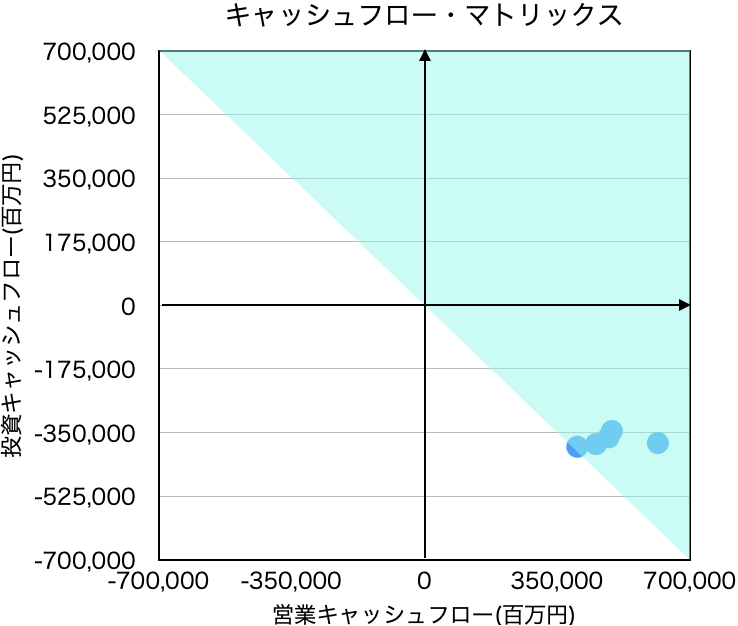

- キャッシュフロー・マトリックス

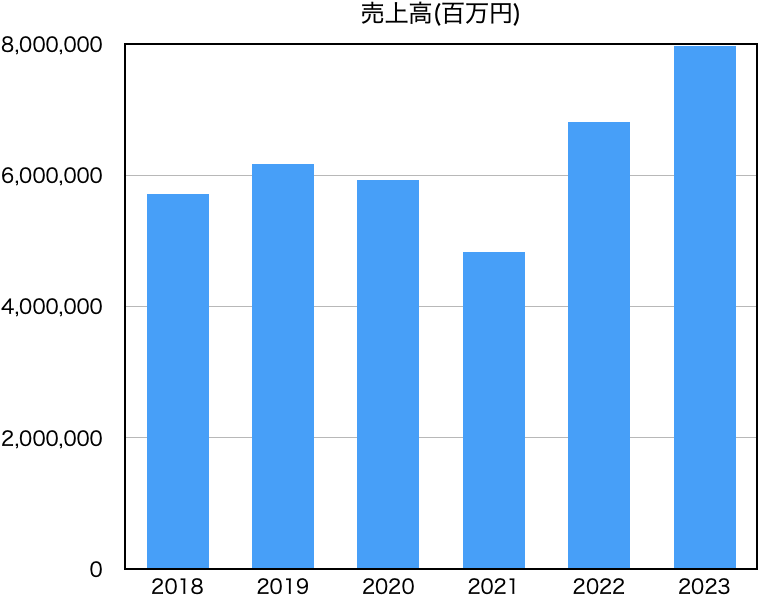

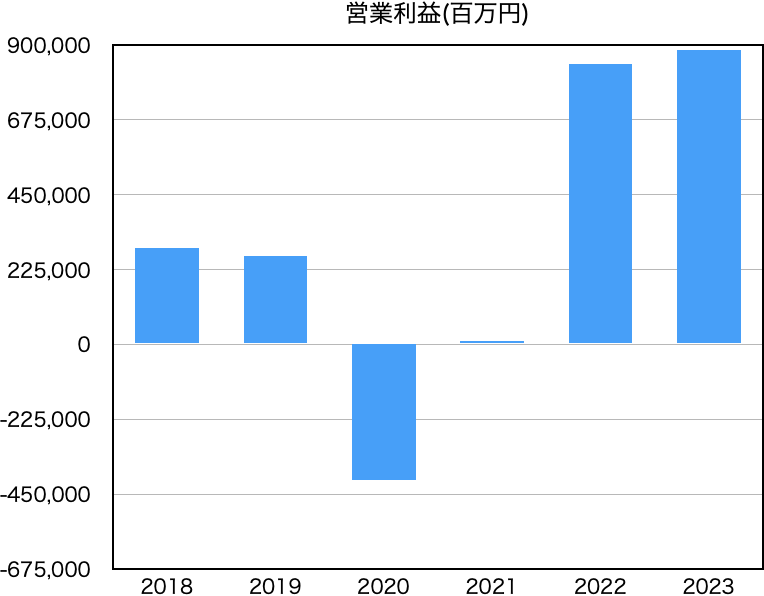

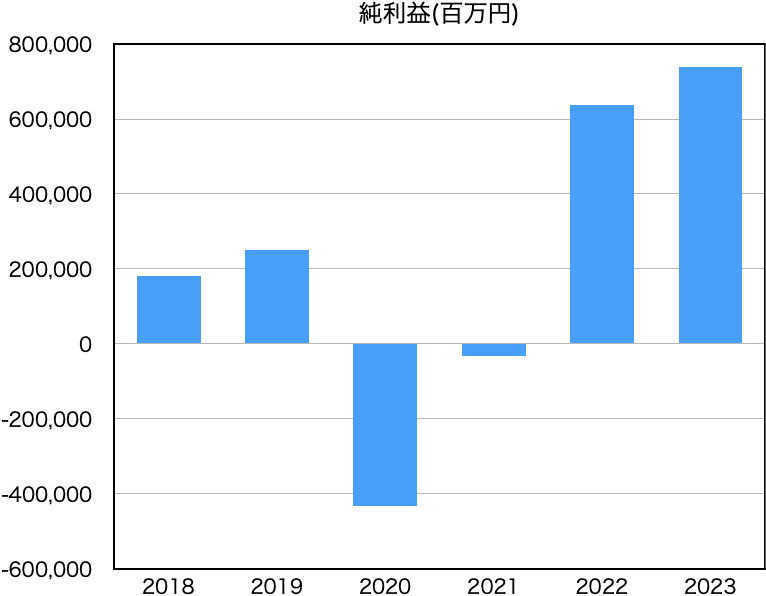

売上高・営業利益・純利益

売上高と営業利益、純利益は以下グラフのようになります。

株価上昇があった期間が、2020~2023年となりまして、2022年の売上高と営業利益、純利益を見ると、2020年に営業利益と純利益が大幅に減少し、赤字になっていることが分かります。

その後、2021年から利益が回復し、2022年、2023年は利益が前年比で大幅に増加し、見事なV字回復となっていることが分かります。

2020年の赤字理由

まず、2020年の営業利益と純利益の大幅減少の要因・理由としては、決算短信によると、市場規模の大きい中国において、米中貿易摩擦を背景に個人消費を中心に景気が減少傾向となり、更に新型コロナウイルスの影響を受けて、世界の経済活動が急速に減少し始めた影響のようです。

また、中国では、政府が景気下支え策として、インフラ投資を増やしたことで、鉄鉱石などの主原料価格は高止まりしたようです。

つまり、原料の価格は高騰しているにもかかわらず、製鉄された鋼板などの製品の需要が減少した影響で、製品価格には、転嫁できず、「原料市況高・鋼材市況安」となったことが影響し、大幅な赤字となってしまったようです。

2022年の利益回復理由

次に、2022年の営業利益と純利益の大幅増加の要因・理由としては、新型コロナウイルスのワクチン普及などによる経済活動の再開に伴い、持ち直しの動きが見られ、日本経済が緩やかに回復したことと、2020年の赤字を教訓にして、抜本的コスト改善による損益分岐点の大幅な引き下げに加え、紐付き価格(鋼材の購入先と直接価格交渉して取引した価格)の是正、一貫能力絞り込みによる注文選択の効果、海外グループ会社の収益力の向上などにより、外部環境にかかわらず高水準の事業利益を確保しうる収益構造の構築に取り組んできたことが功を奏し、見事V字回復し、過去最高益を達成できたようです。

この赤字で期待が下がっていたところからの、黒字転換の影響もあり、株価が上昇したのではないかと考えられます。

その他財務状況

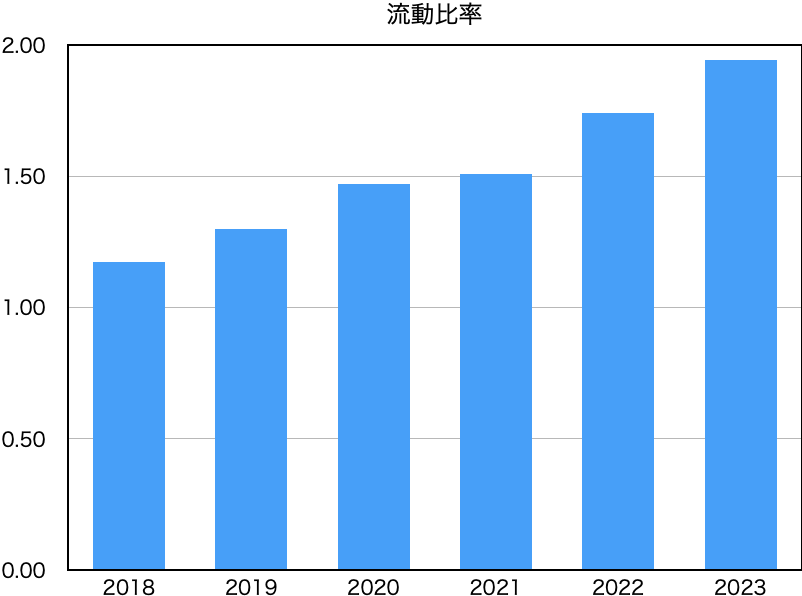

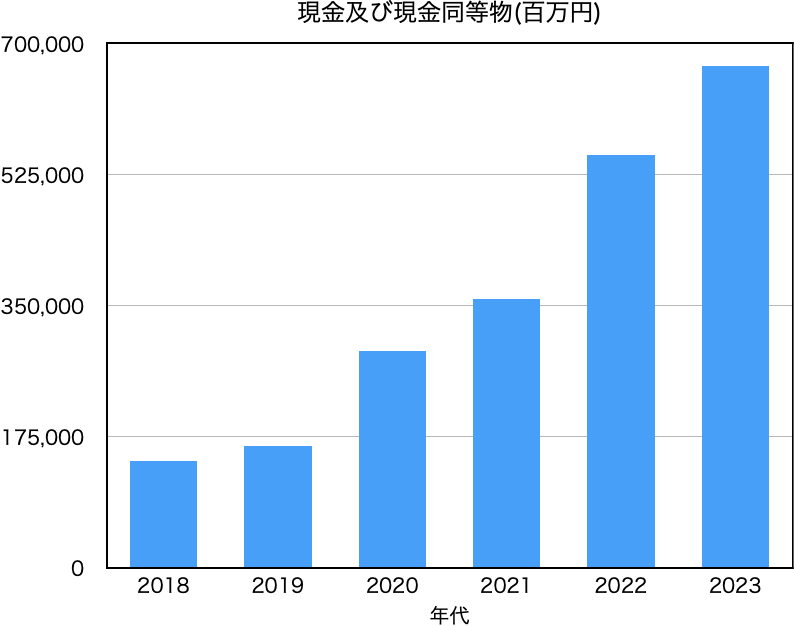

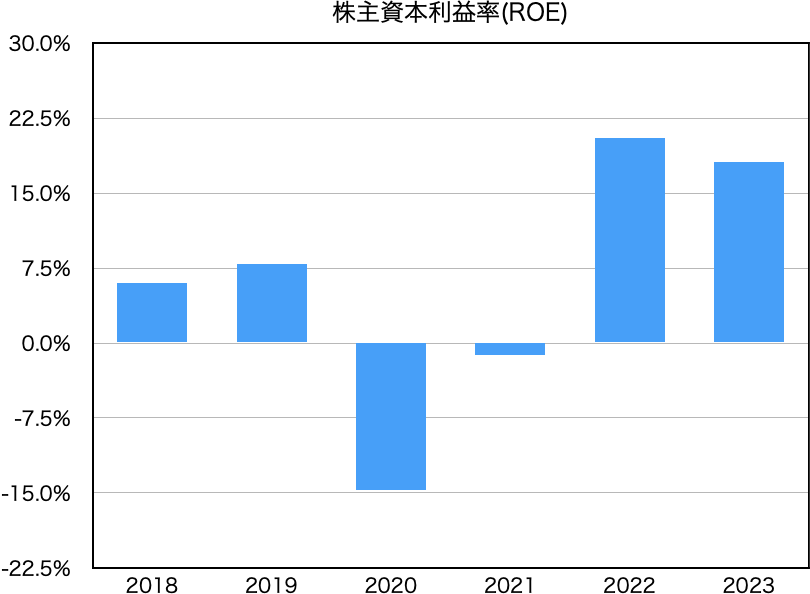

株価上昇の分析でも使いますが、主に投資対象としての適正を見る側面として、流動比率、現金、ROE(株主資本利益率)、EPS(1株当たり利益)、キャッシュフロー・マトリックスの数値を見ていきます。

ウォーレン・バフェット指標:過去5年以上0.5%以上か?

ウォーレン・バフェット指標:現金の推移は安定しているか、右肩上がりか?

ウォーレン・バフェット指標:株主資本利益率(ROE)は安定的に高い数値か?

参考:2018年 日本の上場企業ROE平均値9.4%(出典:経済産業省)

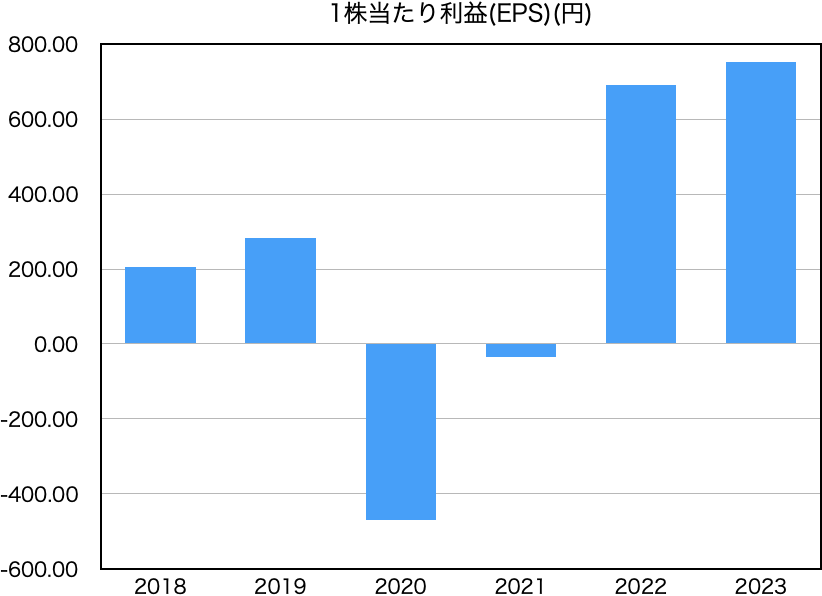

ウォーレン・バフェット指標:1株当たり利益(EPS)が安定的に高くなっているか?

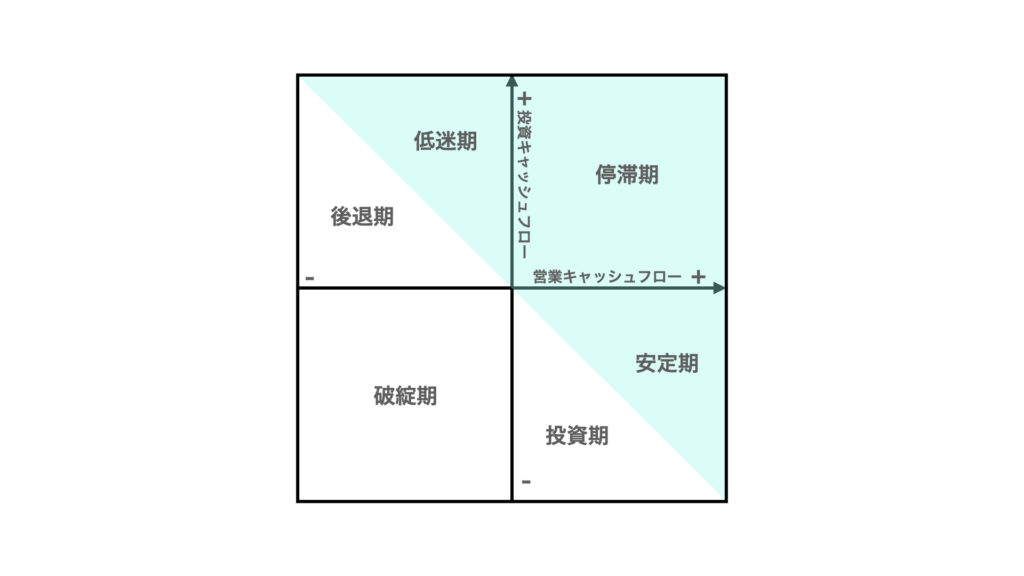

ウォーレン・バフェット指標:キャッシュフロー・マトリックスが安定期もしくは投資期か?(下図参照)

これらの指標を確認すると、上述しました2020年の赤字が響き、ROEとEPSの悪化が目につきますが、それ以外の数値は、健全と考えられ、投資対象としては、優秀なのではないかと思われます。

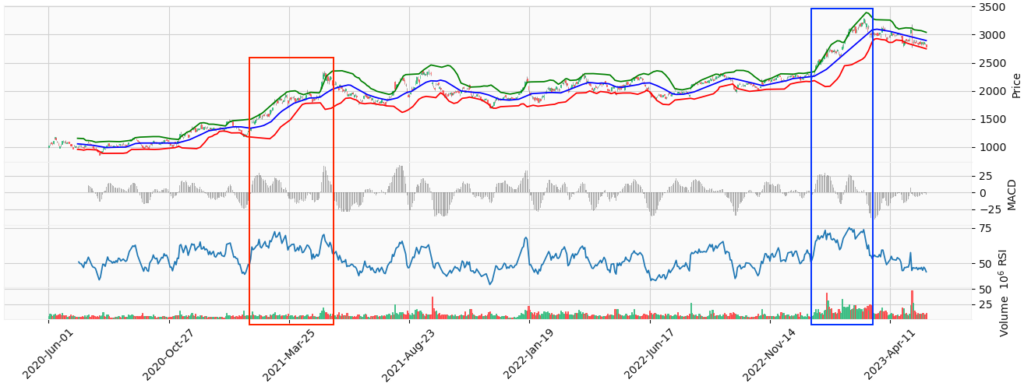

次に、日足でのチャートと各種テクニカル指標を確認し、もう少し詳細な株価上昇要因を見ていきます。

日足チャートとテクニカル指標での分析

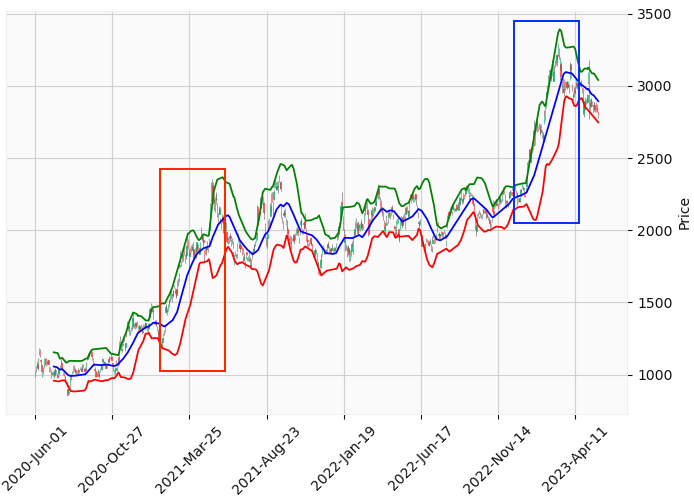

日足チャートに、ボリンジャーバンド、MACD、RSIなどのテクニカル指標を追加したグラフがこちらです。(日足チャートのみと日足チャートにテクニカル指標追加したグラフを分けています)

■日足チャート

■日足チャート+MACD+RSI+出来高

※緑線:ボリンジャーバンド上線、青線:25日移動平均線、赤線:ボリンジャーバンド下線

<テクニカル指標説明>

ボリンジャーバンド: 一般的に、上線にローソク足が近づけば売り、下線にローソク足が近づけば買い(価格の大半が上線と下線の帯(バンド)の中に収まるという統計学を応用した指標で、様々な活用法がある)

MACD(Moving Average Convergence Divergence): ヒストグラムが「マイナス→0→プラス」で買いシグナル、「プラス→0→マイナス」で売りシグナル(売買タイミングを判断する指標)

RSI(Relative Strength Index): 一般的に70~80%以上で買われ過ぎ、20~30%以下で売られ過ぎ(買われすぎ、売られ過ぎを確認し、売買タイミングを判断する指標)

日足で確認すると、株価上昇しているポイントは複数あることが確認できますが、大きく株価上昇しているポイントが3箇所ぐらいあり、大きく上下動しながら、最終的に株価が約8,000円まで上昇したことが分かります。

それでは、その大きく株価上昇ポイントである、グラフに記載の赤四角部分、青四角部分及び紫四角部分の株価上昇分析をしたいと思います。

赤四角部分の株価上昇要因・理由

まず、初めに赤四角部分の期間(2021年2月付近)には、2021年3月期の第3四半期決算報告(2021年2月5日)と配当予想の修正に関するお知らせをしています。

2021年3月期の第3四半期決算報告

この決算では、当初予想していた2021年3月期の通期の連結事業利益を想定より、900億円上方修正を報告しており、赤字予想から300億円の黒字になる見込みであることを報告しています。

コロナウイルスの影響で、上期は急速に需要が減少したようですが、下期は需要回復が想定以上に進んだことが影響し、連結事業利益を黒字予想に上方修正したようです。

配当予想の修正に関するお知らせ

当初、未定としていた配当を、1株につき10円の配当を行うことをお知らせしています。

連結当期損益が赤字予想したので、無配となると思っていた投資家も多いところ、1株10円の配当を行うことを報告したことが、投資家の好感を買ったと考えられます。

これらの赤字予想からの黒字予想への上昇修正及び無配予想からの10円配当が、投資家の好感を買い、株価が上昇したと考えられます。

青四角部分の株価上昇要因・理由

次に、青四角部分の期間(2023年1月付近)には、特に日本製鉄からのIRニュースはありませんでした。

株価上昇の要因としては、日銀の金融緩和政策見直しによる、日本の国債の金利上昇が起こるのではないかということから、大半の銘柄がPER(以下詳細)10以下と割安の鉄鋼株に買いが入ったことが影響しているようです。

PER…株価収益率、1値が小さいほど株価が割安、値が大きいほど株価が割高と判断する株価指標

■計算式

PER = 株価 ÷ 1株当たり純利益(EPS) = 株価 ÷ 純利益 ÷ 発行済株式数

計算式のとおり、1株当たり純利益に対して、何倍の株価がついているかを確認する指標で、会社の儲ける力に対して、どれぐらいの株価が付いているかを全銘柄一律に確認できる指標です。

また、一般的にPERが15以下は割安、15以上は割高と言われています。

日銀の金融緩和政策見直しの背景には、日本の物価上昇率があり、2023年は日本でも、ウクライナ情勢、円安の影響によって、ここ最近では見られない物価上昇率となっており、日銀が実施しているイールドカーブ・コントロール(長期金利と短期金利の誘導目標を国債買入れなどで操作し、利回り曲線であるイールドカーブを適切な水準に維持すること)による10年物国債の買入れによって、金利をゼロ%程度で推移するようにコントロールしていますが、この金利の変動幅を「±0.25%程度」から「±0.5%程度」に拡大することを2022年12月20日の政策決定会合で発表しています。

この金利上昇の影響から、今後更に金利が上昇するのではないかと、思惑され、金利上昇局面では、金利が上昇することで、グロース企業はお金の借入がしにくくなり、グロース市場の業績は悪くなり、株価も下落傾向になります。

一方、バリュー株は、金利上昇局面では、経済が回復傾向にあり、資源価格も上昇することが多く、業績予想引き上げの傾向があり、株価も上昇傾向になります。

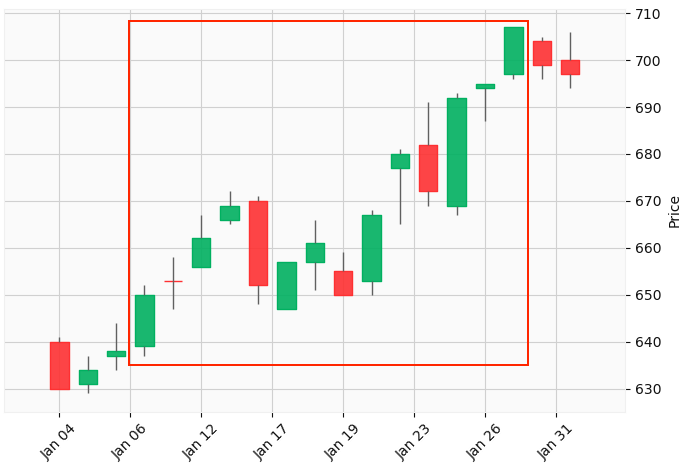

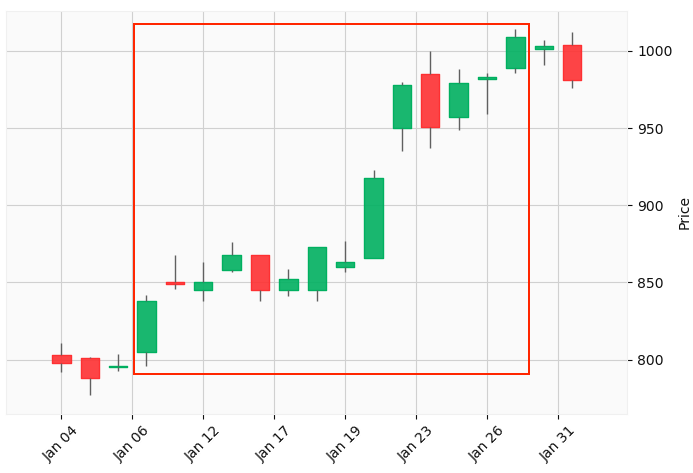

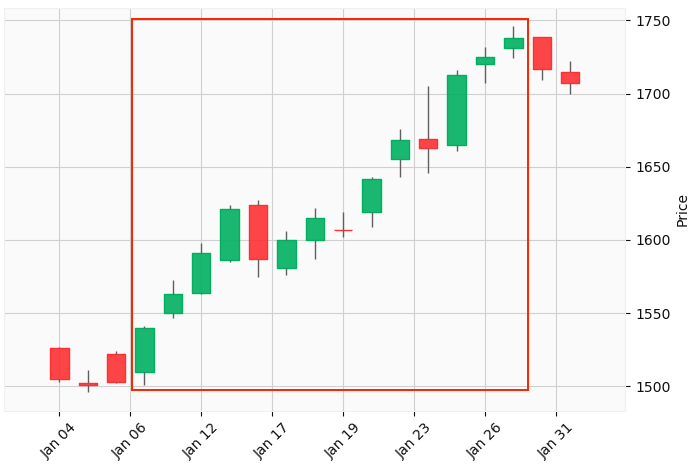

それを物語るように、日本製鉄と同じ鉄鋼株である、神戸製鋼所、中山製鋼所、JFEホールディングスの株価がほとんど同じような株価の推移をしていることが分かります。

■神戸製鋼所(5406) 2023年1月の日足チャート

■中山製鋼所(5408) 2023年1月の日足チャート

■JFEホールディングス(5411) 2023年1月の日足チャート

これらの要因があり、株価が上昇し続けて、約8,000円まで株価上昇したと考えられます。

まとめ

この記事では、日本製鉄(5401)の株価上昇要因・理由について、解説しました。

今回の日本製鉄の主な株価上昇要因・理由として、以下のような要因・理由がありました。

- 赤字から黒字の上昇修正

- 無配予想から1株10円配当

- 金利上昇によるバリュー株上昇期待

今回の日本製鉄の株価上昇要因には、日本製鉄の業績などのミクロ的な要因と、日本の政策変更や金融市場の変化などのマクロ的な要因のどちらも影響して、株価が上昇したことが分かりました。

このことから、各銘柄の個別分析を行うことも大事ですが、マクロ的な市場環境を鑑みることも大事ということが言えるかと思います。

ですので、コロナ禍などの市場変化をうまく利用して、将来の金利上昇/下落どちらに動くかを予想し、ポートフォリオのバリュー株比率を増やすべきか、グロース株比率を増やすべきかなどの投資戦略を考えると、より安定的な投資成績を残せるのではないかと思いました。

以下の記事で、一般的な株価上昇の要因・理由を紹介してますので、ご興味ございましたら、ご確認頂ければと思います。

長々と記載させて頂きましたが、お読み頂きまして、ありがとうございました。今回お読み頂いて、お読み頂いた方の気づきがあれば、幸いです。

コメント