この記事では、米殻や飼料事業を展開している木徳神糧(2700)の2022年の間に株価上昇した要因(原因、理由)について、分析した情報を解説していきます。

木徳神糧の企業概要

まずは、木徳神糧の概要を確認していきたいと思います。

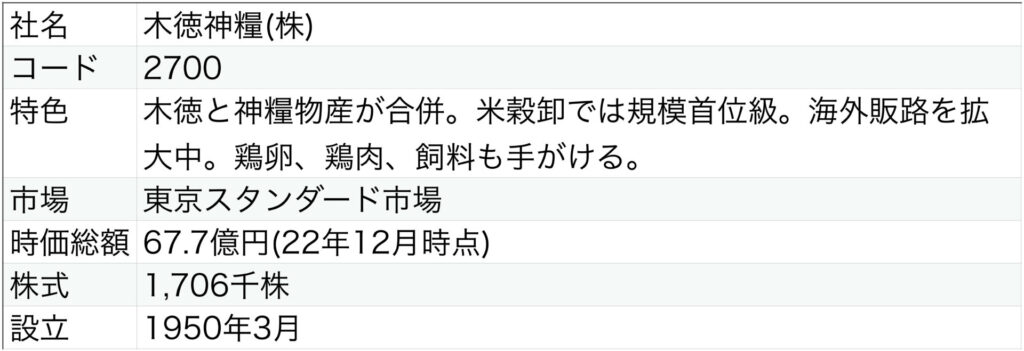

出典:2023年2集 会社四季報

木徳神糧は、私は四季報を読んで知った会社でして、国産やタイ産の米穀を卸して、販売を行なったり、米穀を加工して、米粉やこめ油、純米せんべいを販売している会社のようです。

また、ロカゴという、独自の特許技術によって、糖質を36%カット、エネルギーを33%カットしたパックご飯タイプの商品の販売もしているようです。

私は知財部なので、木徳神糧が出願人の特許技術を調べてみましたが、出願日も古く、存続期間満了による抹消で特許の権利が既にない、パック技術の「調理済米飯」(実願平08ー010655、出願日1996/10/22)や「液体の良否判定装置」(実願昭61ー135995、出願日1986/9/4)の特許は記載があるものの、そもそも特許数も数件しかなく、糖質やエネルギーカットの特許は見当たりませんでした。

どんな特許か見てみたかったですね…。

それでは、木徳神糧の2022年に上昇した株価チャートを見ていきます。

株価チャート

※緑線:ボリンジャーバンド上線、青線:12ヶ月移動平均線、赤線:ボリンジャーバンド下線

こちらの月足の株価チャートで示した、赤四角で囲んだ部分が今回分析を行う株価上昇部分となります。

株価上昇に転じる前の2022年1月(2022-Mar-31)付近の株価の底が、約3,500円となっています。

その後、6,500円付近まで上昇しているので、株価の底3,500円で木徳神糧の株式を購入できれば、6500円/3500円=186%(約2倍株)となり、木徳神糧の株式を購入したお金が約2倍に化けていたことになります。

100万円分購入していたら、200万円に変化ということですね。

それでは、気になる約2倍株に変化した要因を分析していきます。

上昇要因の分析

財務面での分析

まずは、各企業のIRページにて、開示されている決算や有価証券報告書に記載の財務状況から、株価上昇の要因を分析していきます。

ちなみに、木徳神糧の決算や有価証券報告書が開示されているIRサイトのURLは、こちらです。ご興味ある方は、ぜひご確認頂ければと思います。

財務面で確認する項目は、以下に示す通りで、投資の神様と言われるウォーレン・バフェットの指標(出典:バフェットの財務諸表を読む力)をお借りして、財務面の状況を確認していきたいと思います。

財務面の確認項目

- 売上高(営業収益)

- 純利益

- 流動比率(=流動資産/流動負債)

- 現金

- ROE(株主資本利益率=純利益/純利益)

- EPS(1株当たり利益=純利益/発行済み株式総数)

- キャッシュフロー・マトリックス

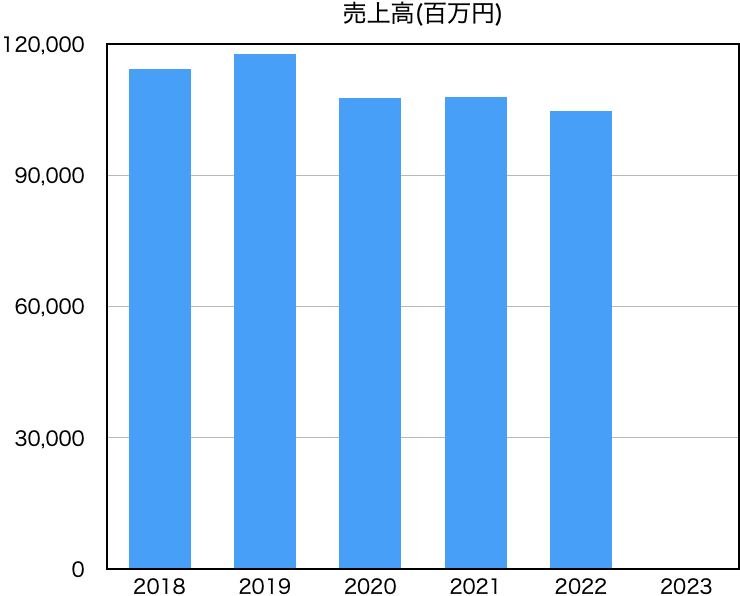

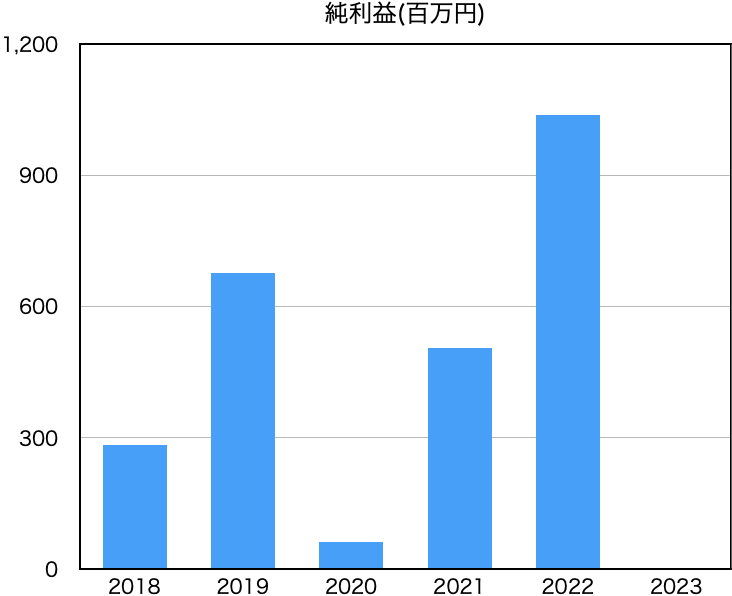

売上高・純利益

売上高と純利益は以下グラフのようになります。

株価上昇があった期間が、2022年となりまして、2022年は大幅増益になっていることが分かります。一方、2020年は大幅減益になっていることが分かります。

この要因は、決算短信によると、やはり新型コロナウイルスの影響のようで、コンビニエンスストアを中心に中食向け需要の減少や外食向け需要が大きく減少したことなどの需要が低迷している中、在庫消化に注力する米穀卸業者間の競争が激化し採算が大幅に悪化したことが影響しているようです。

また、令和2年産米が豊作となったことで、令和元年産米の一部在庫について収益性の低下が認められたため在庫評価損を計上したことで、影響損失が42百万円となったようです。

一方、2022年の大幅増益の要因としては、決算短信によると、ロシア・ウクライナ情勢に端を発する資源・穀物価格の世界的な高騰や為替相場における歴史的な円安の進行等があり、生産や流通に係るコストが上昇する状況下において、販売に見合う仕入れの徹底で在庫数量の適正化を図ったほか、需給環境に応じた仕入ルートの開拓と複線化に努め原料調達及び提案営業において優位性を確保できたこと、輸入飼料原料の価格が高騰するなか飼料事業において想定以上に国産飼料原料の需要が高まり利益が上振れしたこと、世界の穀物相場が高騰するなか海外子会社において価格転嫁が奏功し利益の確保ができたことが影響し、大幅増益したようです。

この2022年決算の数値が株主に好感を持たれ、株価上昇に繋がっていたのではないかと考えられます。

その他財務状況

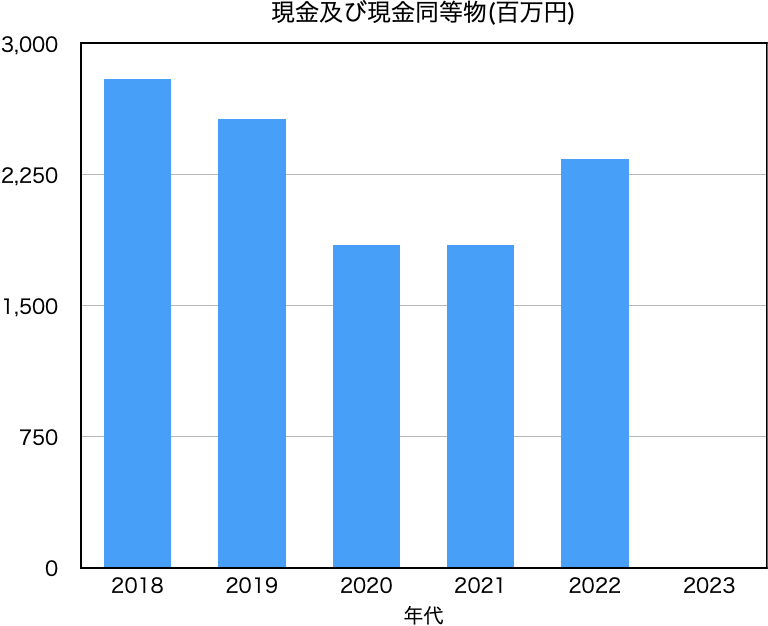

株価上昇の分析でも使いますが、主に投資対象としての適正を見る側面として、流動比率、現金、ROE(株主資本利益率)、EPS(1株当たり利益)、キャッシュフロー・マトリックスの数値を見ていきます。

ウォーレン・バフェット指標:過去5年以上0.5%以上か?

ウォーレン・バフェット指標:現金の推移は安定しているか、右肩上がりか?

ウォーレン・バフェット指標:株主資本利益率(ROE)は安定的に高い数値か?

ウォーレン・バフェット指標:1株当たり利益(EPS)が安定的に高くなっているか?

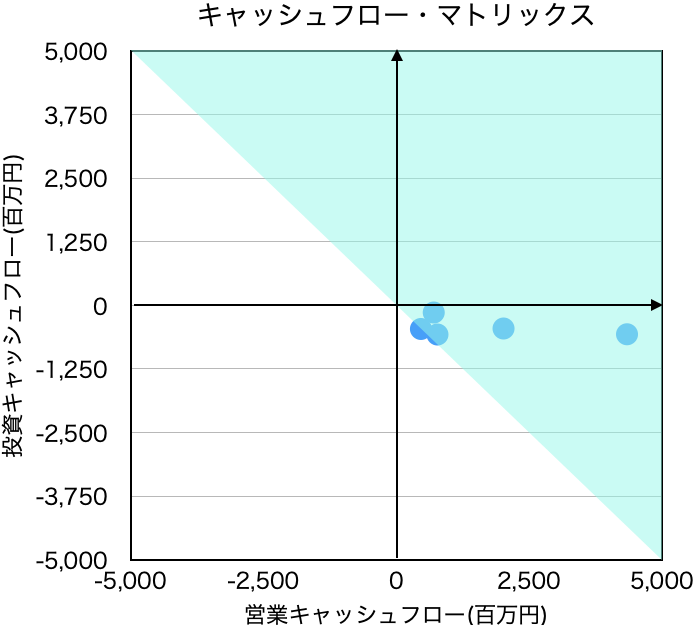

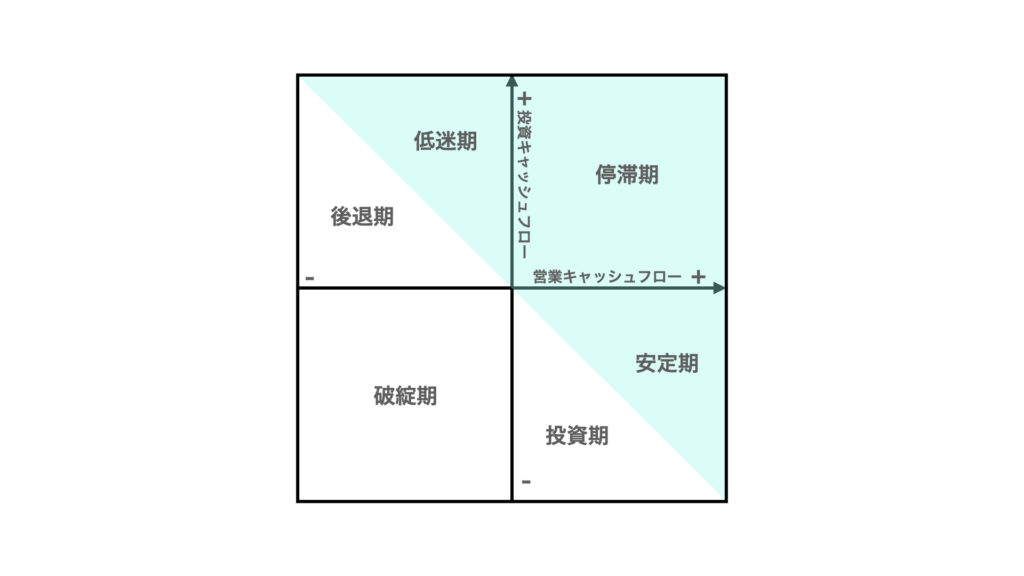

ウォーレン・バフェット指標:キャッシュフロー・マトリックスが安定期もしくは投資期か?(下図参照)

これらの指標を確認すると、コロナウイルスの影響で、大幅減益した2020年のROEやEPSの悪化はあるものの、2022年の急回復で2020年と2021年を除けば、右肩上がりで上昇していっているように見えますね。

キャッシュフロー・マトリックスも安定期に属していますし、流動比率や現金の指標も問題なさそうですので、投資対象としては、問題ないように思えます。

次に、日足でのチャートと各種テクニカル指標を確認し、もう少し詳細な株価上昇要因を見ていきます。

日足チャートとテクニカル指標での分析

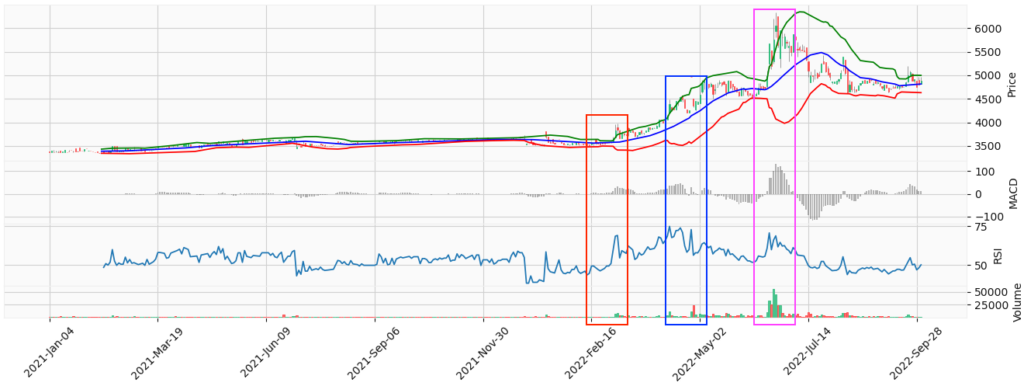

日足チャートとボリンジャーバンド、MACD、RSIなどのテクニカル指標を追加したグラフがこちらです。

※緑線:ボリンジャーバンド上線、青線:25日移動平均線、赤線:ボリンジャーバンド下線

<テクニカル指標説明>

ボリンジャーバンド: 一般的に、上線にローソク足が近づけば売り、下線にローソク足が近づけば買い(価格の大半が上線と下線の帯(バンド)の中に収まるという統計学を応用した指標で、様々な活用法がある)

MACD(Moving Average Convergence Divergence): ヒストグラムが「マイナス→0→プラス」で買いシグナル、「プラス→0→マイナス」で売りシグナル(売買タイミングを判断する指標)

RSI(Relative Strength Index): 一般的に70~80%以上で買われ過ぎ、20~30%以下で売られ過ぎ(買われすぎ、売られ過ぎを確認し、売買タイミングを判断する指標)

日足で確認すると、2021年はずっとボックス相場(ある程度上限と下限の価格が決まった範囲の中で、株価が上下している状態)、となっており、ほとんど変化がないことが分かります。

そのボックス相場から動きがあった2022年2月ぐらいに株価が動き始め、2倍株になったことが分かりまして、グラフに記載の赤四角部分と青四角部分、紫四角部分にそれぞれ株価が大きく上昇したポイントがあることが分かります。

赤四角部分の株価上昇要因

まず、赤四角部分の期間(2022/2/17付近)には、2021年12月期の連結決算の報告がありました。

「財務面での分析」の部分でグラフを示しましたように、売上高は前年同期比0.2%の超微増でしたが、営業利益が赤字から黒字に転換し、純利益も707.3%増となったことが好感され、株価が上昇したと考えられます。

青四角部分の株価上昇要因

次に、青四角部分の期間(2022/4/22付近)には、決算報告ではないのですが、IRの適時開示で2022年12月期業績及び配当予想を上方修正するという発表をしています。

内容としては、売上高を975億円から1,030億円に引き上げ、営業利益を4億8000万円から10億円へ引き上げ、純利益を3億5000万円から9億円へ上方修正し、さらに期末配当予想を25円から35円と、10円の引き上げの発表内容でした。

この上昇修正に好感され、株価が上昇したと考えられます。

紫四角部分の株価上昇要因

最後に、紫四角部分の期間(2022/6/20付近)には、ストップ高を更新しておりますが、特に決算報告もIRの適時開示もなく、これといって、上がる材料は見当たらないにもかかわらず、株価が上昇しています。

ただ、調査すると、配当と株主優待の権利付き最終日が2022/6/28なので、中間配当(25円)と株主優待(200株以上400株未満:2,000円相当の米殻製品、400株以上:4,000円相当の米殻製品)狙いで株価が上昇したのかもしれません。(みんなOKOーMEがDaisukiね!)

と思いきや、権利落ち日の2022/6/29に始値は低いものの、持ち直し株価が戻っているので、もしかすると、出来高が通常、1000~3000株と取引が少ないので、少し買われるだけで、大きく値動きする影響から、イナゴ投資家(短期で自領株の回転売買を繰り返す個人投資家)が集まってきて、一気に値上がったのかもしれないですね。

上記のような要因によって、投資家の好感を買い、各ポイントで上昇トレンドに乗って、2022年1月付近に3,500円だった株価が、2022年6月には、6,500円まで株価が上昇したと考えられます。

まとめ

この記事では、木徳神糧(2700)の株価上昇要因について、解説しました。

今回の木徳神糧の主な株価上昇要因としては、以下のような要因がありました。

- 営業利益の黒字転換

- 業績及び配当予想の上方修正

- イナゴ投資家の飛来

営業利益の黒字転換は、赤字で期待が落ちていた中で効果的に好感を持たれる要因となることから、株価上昇要因として、大きい材料になると考えられます。

ですので、実力のある会社が内部要因よりは外部要因(戦争、円安、世界恐慌、パンデミックなど)で一時的に赤字に転落しているときは、株購入のチャンスなのと言えるのかもしれないですね。

今後、赤字から黒字転換した企業の株価上昇分析も行なって、裏付けデータ取れればと思います。

また、出来高の少ない銘柄は、決算が好調であったり、配当金を引き上げるなど好感を呼ぶ材料があると、需要が供給をあっという間に超えてしまうためストップ高になりやすいのかもしれません。

一方で、出来高が少ないため機関投資家が介入しにくいので、2021年の間のボックス相場のように動きが出ないことがあり、増えも減りもしない状況になり、我慢が必要になる銘柄とも言えますね。(今後、出来高の少ない銘柄の特徴なども調査できればと思います。)

長々と記載させて頂きましたが、お読み頂きまして、ありがとうございました。今回お読み頂いて、お読み頂いた方の気づきがあれば、幸いです。

コメント