この記事では、うま味調味料で有名な味の素の2020年から2023年の間に株価上昇した要因(原因、理由)について、分析した情報を解説していきます。

味の素の企業概要

まずは、味の素の概要を確認していきたいと思います。

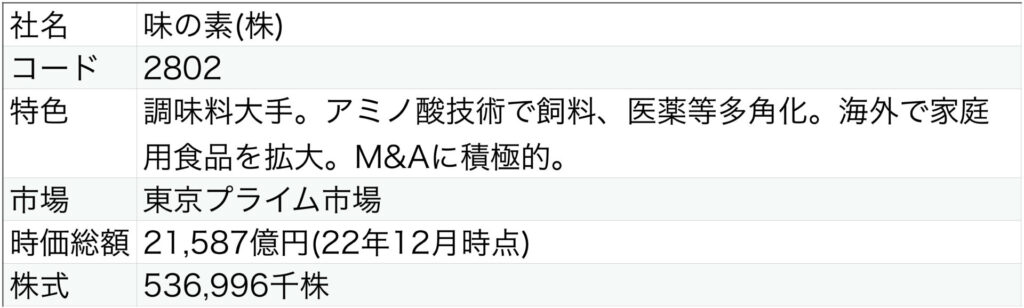

出典:2023年2集 会社四季報

味の素は、会社名が商品名になっている、うま味調味料味の素や和風だしの素、コンソメ、鶏がらスープの素など、調味料を製造販売している会社となります。

それ以外にも、スキンケアやサプリメント、栄養ケア食品などのヘルスケア製品にも力を入れているようでして、もっとも意外だったのが、「Ajinomoto Build-up Film(ABF)」という、高性能半導体(CPU)の絶縁材を製造しています(味の素HP)。

さらに、このABFが最新のパソコンには全部入っていると、味の素の担当者は述べているようで、パソコンの世界では、米インテルの「インテル入ってる」が有名ですが、「味の素入ってる」状態のようです。パソコンに「味の素入ってる」と言われると、おいおい調理中にパソコン触ってたのかよ、って勘違いしてしまいそうになりますね。

このABFの開発の基礎となったのは、味の素にも入っている、アミノ酸の技術のようで、アミノ酸に関するノウハウを応用した絶縁性をもつエポキシ樹脂に注目し、基礎研究を続け、配線が複雑に積層された回路基板が実装されて、製造されているCPU業界では困難な課題であった、インキ+印刷プロセスからフィルム+ラミネートプロセスへのプロセス変換の課題を解決したようです。

■従来技術(絶縁インキ+印刷プロセス)

フロー:配線が表裏両方の表面にある基板へ①絶縁インク塗布(表側)→②絶縁インクの乾燥(表側)→③基板の反転→④絶縁インク塗布(裏側)→⑤インクの乾燥(裏側)→終了

欠点:工程数が多い、平滑性が悪い(表面が粗い)、配線間に気泡が残る

■新規技術(絶縁フィルム(ABF)+ラミネートプロセス

フロー:配線が表裏両方の表面にある基板へ①絶縁フィルムを上下一括でラミネート→終了

利点:工程数が少ない、表面平滑、溶剤の臭気無し

いやー、すごいですね…。半導体業界で困難とされていた課題を、主に食品を扱っていた味の素が解決するなんて…、技術力の賜物ですね。今後もその技術力は様々な分野で期待ができそうですね。

それでは、味の素の2020年から2023年に株価上昇したチャートを見ていきます。

株価チャート

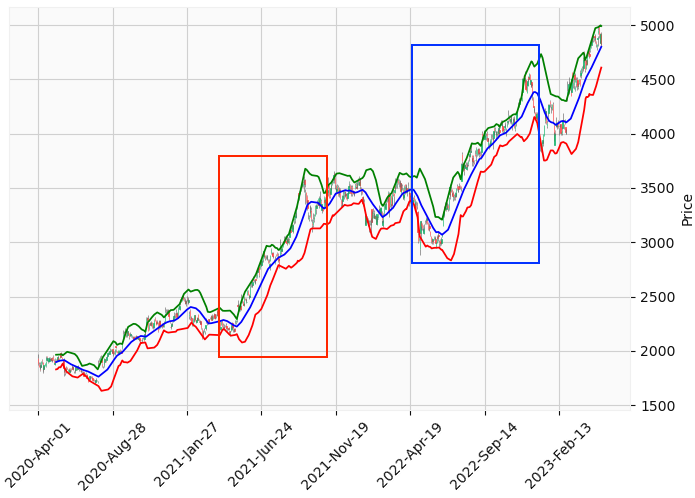

※緑線:ボリンジャーバンド上線、青線:12ヶ月移動平均線、赤線:ボリンジャーバンド下線

こちらの月足の株価チャートで示した、赤四角で囲んだ部分が今回分析を行う株価上昇部分となります。

株価上昇に転じる前の2020年の株価の底が、約2,000円となっています。

その後、約5,000円付近まで上昇しているので、株価の底2,000円で味の素の株式を購入できれば、5000円/2000円=250%(2.5倍株)となり、味の素の株式を購入したお金が2.5倍に化けていたことになります。

100万円分購入していたら、250万円に変化ということですね。

それでは、気になる2.5倍株に変化した要因を分析していきます。

上昇要因の分析

財務面での分析

まずは、各企業のIRページにて、開示されている決算や有価証券報告書に記載の財務状況から、株価上昇の要因を分析していきます。

ちなみに、味の素の決算や有価証券報告書が開示されているIRサイトのURLは、こちらです。ご興味ある方は、ぜひご確認頂ければと思います。

財務面で確認する項目は、以下に示す通りで、投資の神様と言われるウォーレン・バフェットの指標(出典:バフェットの財務諸表を読む力)をお借りして、財務面の状況を確認していきたいと思います。

財務面の確認項目

- 売上高(営業収益)

- 純利益

- 流動比率(=流動資産/流動負債)

- 現金

- ROE(株主資本利益率=純利益/純利益)

- EPS(1株当たり利益=純利益/発行済み株式総数)

- キャッシュフロー・マトリックス

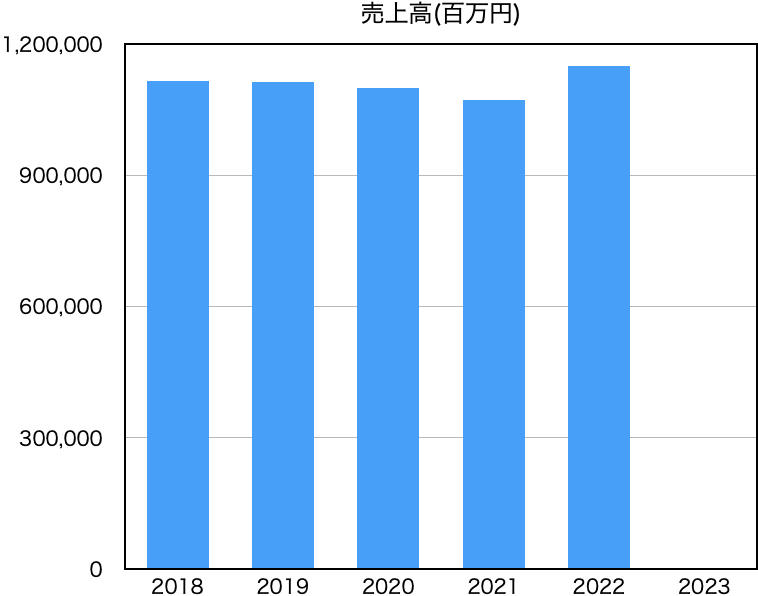

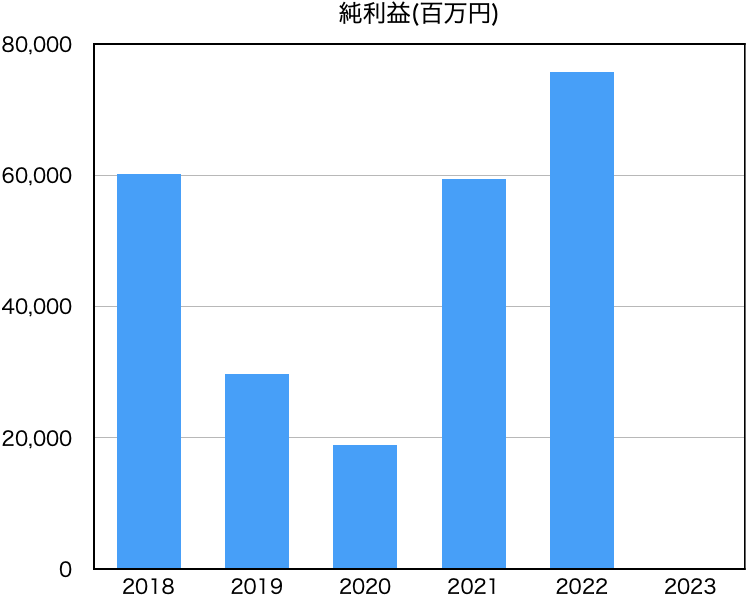

売上高・純利益

売上高と純利益は以下グラフのようになります。

株価上昇があった期間が、2020年から2023年となりまして、その期間の売上高と純利益を見ると、純利益は、2020年を底として、V時回復していることが確認できます。

2020年の純利益の減少の要因は、新型コロナウイルスの影響も少しはあるものの、買収会社の減損損失(企業が行った固定資産などの投資額と将来キャッシュフローを比較した時に損失が出ている損失額のこと)によるものが大きかったようです。

2021年、2022年における、純利益のV時回復の要因は、買収会社の減損損失の減少や電子材料及びバイオファーマサービスの販売好調、新型コロナウイルスで少し影響を受けた外食用・業務用製品の販売が一部復調したことが影響しているようです。

これらの純利益V回復が、株価上昇に繋がっていたのではないかと考えられます。

その他財務状況

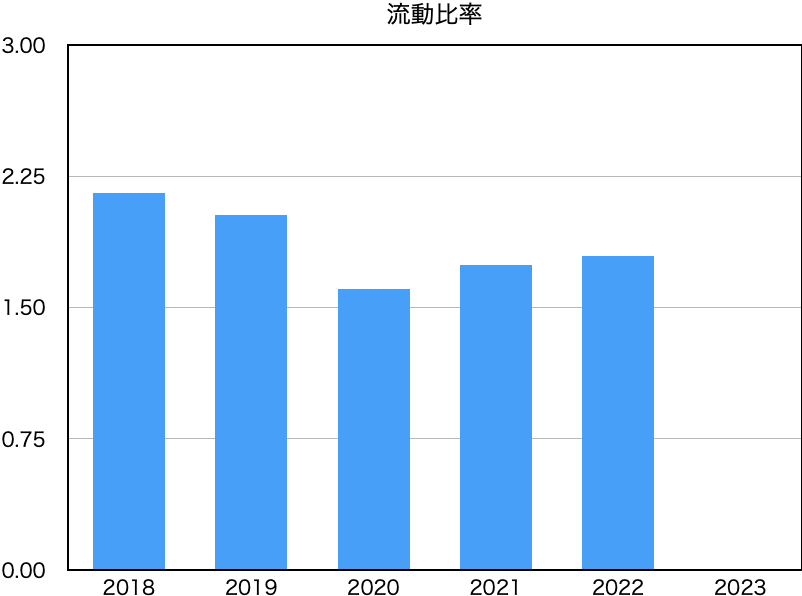

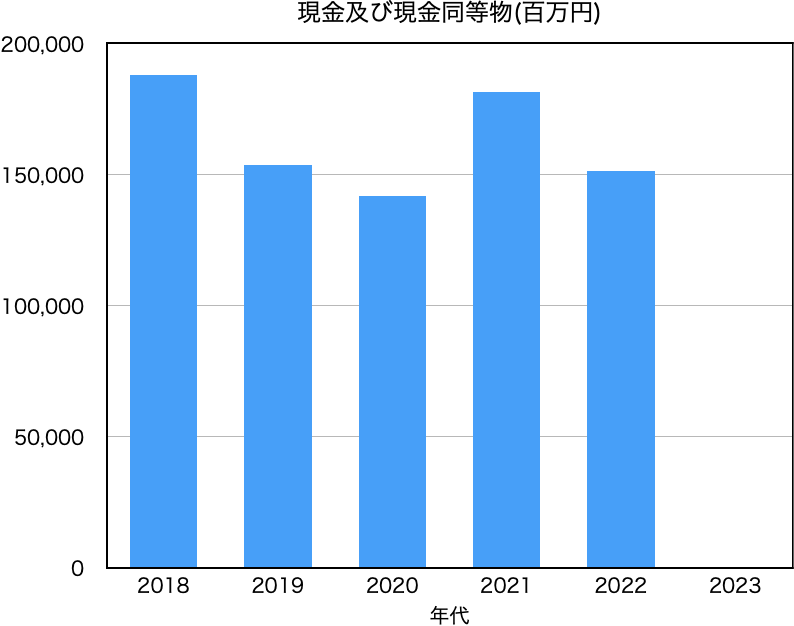

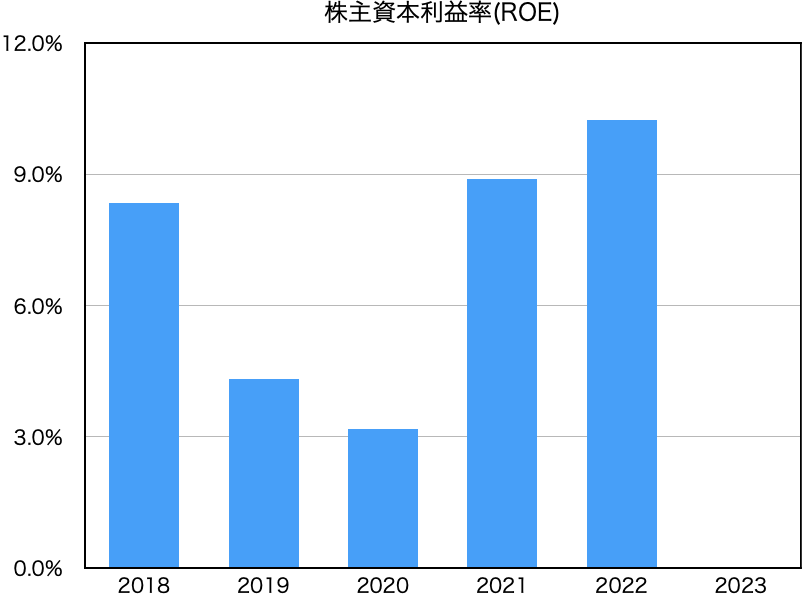

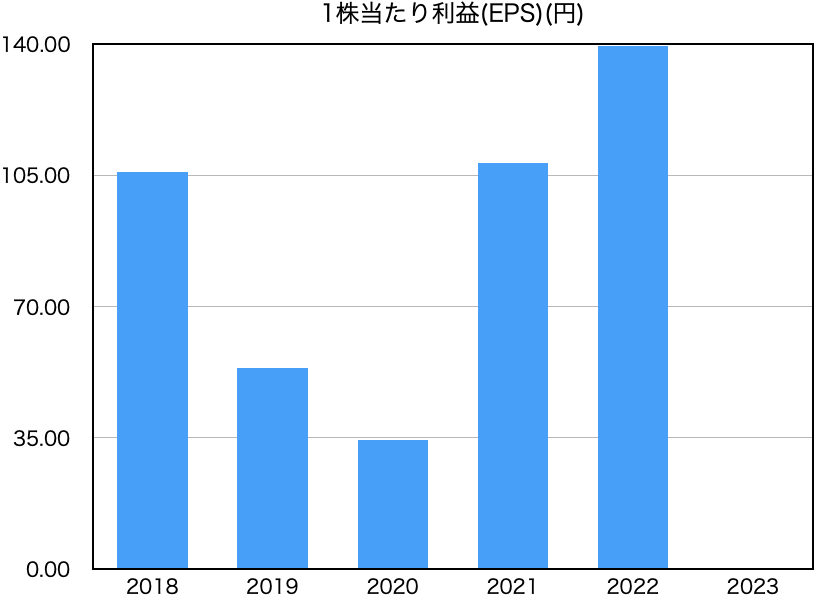

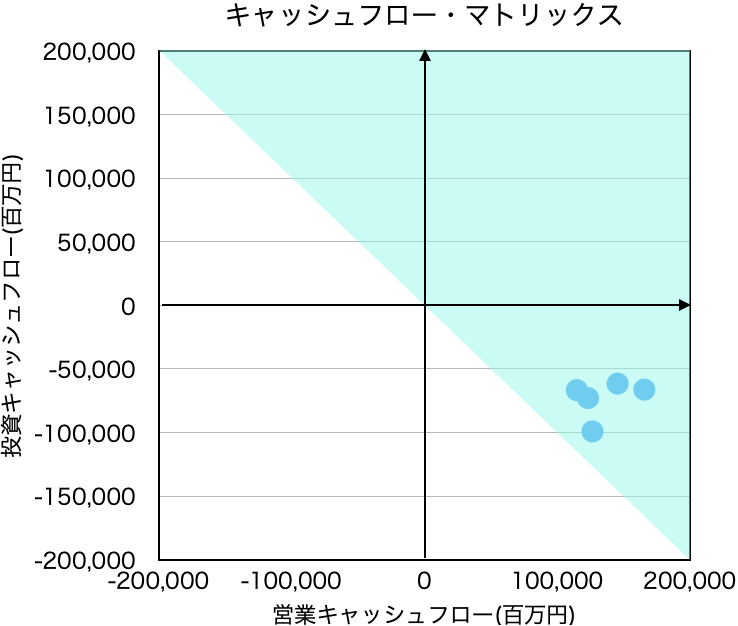

株価上昇の分析でも使いますが、主に投資対象としての適正を見る側面として、流動比率、現金、ROE(株主資本利益率)、EPS(1株当たり利益)、キャッシュフロー・マトリックスの数値を見ていきます。

ウォーレン・バフェット指標:過去5年以上0.5%以上か?

ウォーレン・バフェット指標:現金の推移は安定しているか、右肩上がりか?

ウォーレン・バフェット指標:株主資本利益率(ROE)は安定的に高い数値か?

参考:2018年 日本の上場企業ROE平均値9.4%(出典:経済産業省)

ウォーレン・バフェット指標:1株当たり利益(EPS)が安定的に高くなっているか?

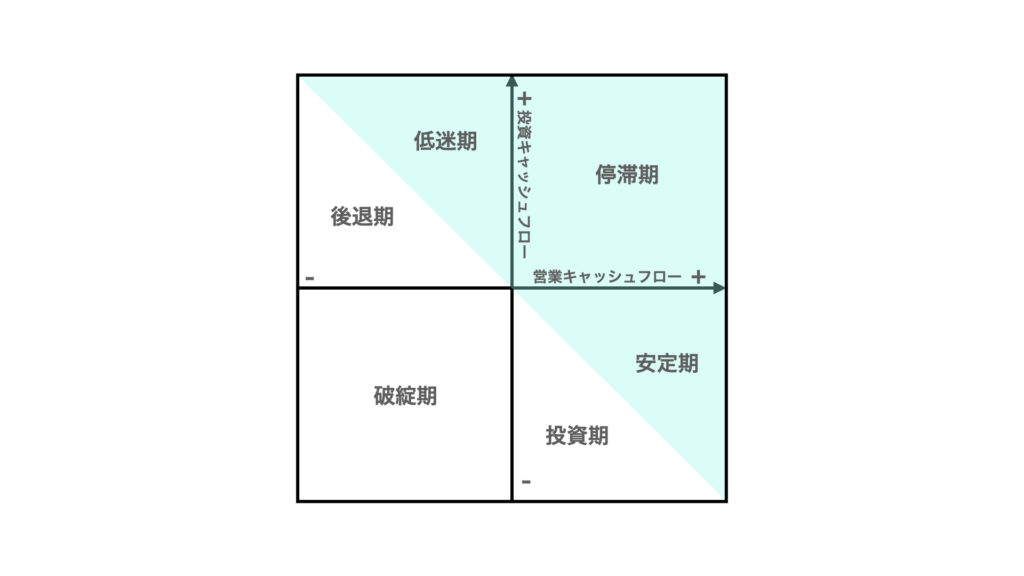

ウォーレン・バフェット指標:キャッシュフロー・マトリックスが安定期もしくは投資期か?(下図参照)

これらの指標を確認すると、純利益が落ち込んだ2020年のROEやEPSの悪化が見られるものの、それ以外の数値は悪い数値ではなく、投資対象としては、悪くない印象に思えます。

次に、日足でのチャートと各種テクニカル指標を確認し、もう少し詳細な株価上昇要因を見ていきます。

日足チャートとテクニカル指標での分析

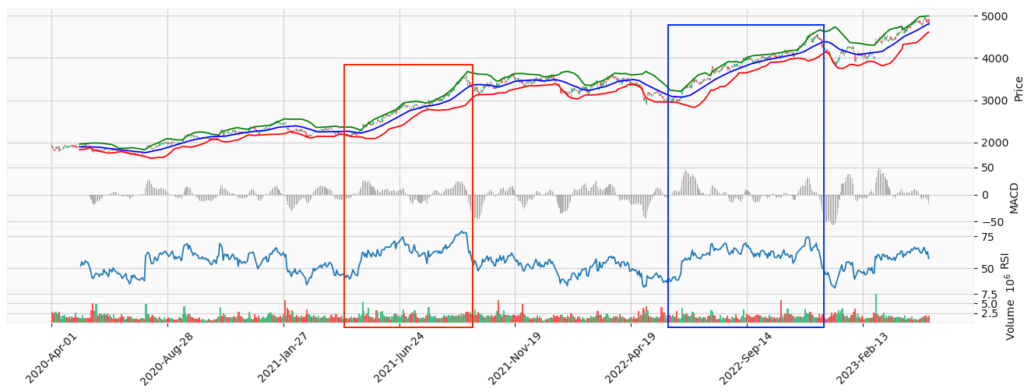

日足チャートに、ボリンジャーバンド、MACD、RSIなどのテクニカル指標を追加したグラフがこちらです。(日足チャートのみと日足チャートにテクニカル指標追加したグラフを分けています)

■日足チャート

■日足チャート+MACD+RSI+出来高

※緑線:ボリンジャーバンド上線、青線:25日移動平均線、赤線:ボリンジャーバンド下線

<テクニカル指標説明>

ボリンジャーバンド: 一般的に、上線にローソク足が近づけば売り、下線にローソク足が近づけば買い(価格の大半が上線と下線の帯(バンド)の中に収まるという統計学を応用した指標で、様々な活用法がある)

MACD(Moving Average Convergence Divergence): ヒストグラムが「マイナス→0→プラス」で買いシグナル、「プラス→0→マイナス」で売りシグナル(売買タイミングを判断する指標)

RSI(Relative Strength Index): 一般的に70~80%以上で買われ過ぎ、20~30%以下で売られ過ぎ(買われすぎ、売られ過ぎを確認し、売買タイミングを判断する指標)

日足で確認すると、2021年後半〜2022年前半にかけて、株価の上下動を何度か繰り返し、最終的に株価が5,000円まで上昇したことが分かります。

それでは、大きく株価上昇している、グラフに記載の赤四角部分と青四角部分の株価上昇分析をしたいと思います。

赤四角部分の株価上昇要因

まず、赤四角部分の期間(2021年5月付近)には、2021年3月期の通期決算報告および自己株式取得に係る事項の決定、剰余金の配当に関する、お知らせをしています。

2021年3月期の通期決算報告

この決算では、純利益が前期を405億円上回る594億円(前期比315.4%)となることを報告しており、売上高・純利益の部分で述べた、純利益のV字回復が始まった決算となります。

また、2022年3月期の予想において、売上高を2021年比416億円増の1兆1130億円、純利益を2021年比6億円増の600億円となる予想を出しています。

自己株式取得に係る事項の決定

自己株式取得に係る事項の決定においては、東京証券取引所における市場買付にて、2021年5月から2022年5月の1年間の期間をかけて、25百万株を上限とする自社株買いを行うことをお知らせしています。

発行済み株式総数が、この発表時点で、549百万株なので、25百万株/549百万株=4.55…%、約5%の自社株買いとなります。

また、さらに自社株買いした株式は、全て消却(社内で消滅させる)する予定と記載があり、これによって、以下のようなメリットが生まれ、投資家の好感が高くなったと考えられます。

・発行済株式総数が減少し、1株あたりの利益(EPS)が上昇

・株の流動数が減るので、需要に変化がなければ、相対的に株価が上昇する

これらの内容が投資家の好感を買い、株価が上昇したと考えられます。

剰余金の配当

株主還元として、期末配当を前期比10円増の26円とし、配当性向を従来の30%から40%を目処に引き上げ、安定的・継続的に株主還元を行うと発表しています。

これらの内容が投資家に好感され、また、自社株買いによって、企業が自動で株式を購入しますので、供給に対して、相対的に需要が増えたことで、株価が上昇したと考えられます。

青四角部分の株価上昇要因

次に、青四角部分の期間(2022年8月付近)には、2023年3月期の第1四半期決算の報告をしております。

この決算では、純利益が前期比25.7%増の277億円となり、通期計画の770億円に対する進捗率が36%に達したことを報告しています。

また、その後も三菱モルガン・スタンレー証券が目標株価を3,800円から4,200円へ引き上げ(発表当時の株価は3,800円)を発表しています。

上記のような要因によって、2020年付近に2,000円だった株価が、2023年付近には、5,000円まで株価が上昇したと考えられます。

まとめ

この記事では、味の素(2802)の株価上昇要因について、解説しました。

今回の味の素の主な株価上昇要因として、以下のような要因がありました。

- 純利益のV字回復

- 自社株買いと自社株の消却

- 剰余金での増配

- 通期計画に対する好進捗

- 証券会社の目標株価の引き上げ

味の素の株価上昇要因の理由としては、上記のような要因がありましたが、一番大きい材料になったのは、自社株買いと自社株の消却だったのではないかと思います。

発行済み総株式数の5%もの自社株を購入し、その自社株を消却することで、相対的に供給に対して、需要を大きくすることができますし、さらに、決算の数値も好調で、需要が増え続けたのではないかと思われます。

もちろん、株価が上昇すれば、利益確定売りが入るので、一概に需要が増え続けたとは言えませんが、自社株買いと消却の影響は大きかったと思われます。

今後、自社株買いと消却した様々な企業の株価動向も見ていきたいと思います。

長々と記載させて頂きましたが、お読み頂きまして、ありがとうございました。今回お読み頂いて、お読み頂いた方の気づきがあれば、幸いです。

コメント